Báo cáo lợi nhuận theo sản phẩm không chỉ dừng lại ở việc chỉ ra sản phẩm nào đang mang lại lợi nhuận, mà còn phơi bày những sản phẩm tưởng chừng “bán chạy” nhưng thực chất đang tạo ra doanh thu ảo, kéo dài dòng tiền và bào mòn lợi nhuận. Đây là một dạng báo cáo lợi nhuận chiến lược, giúp nhà quản trị nhìn thấy hiệu quả thật sự của từng sản phẩm, tái cấu trúc danh mục, điều chỉnh chiến lược giá và phân bổ nguồn lực chính xác hơn.

Tuy nhiên, để quản trị toàn diện, doanh nghiệp không chỉ dừng lại ở báo cáo lợi nhuận theo sản phẩm mà còn cần mở rộng phân tích sang báo cáo lợi nhuận theo khách hàng, báo cáo lợi nhuận theo hợp đồng và báo cáo lợi nhuận theo khu vực. Mỗi khía cạnh mang đến một lớp dữ liệu chiến lược: khách hàng nào thực sự sinh lời, hợp đồng nào cần tái đàm phán, hay khu vực nào đang đóng góp vượt trội.

Trong môi trường cạnh tranh ngày càng khốc liệt, những báo cáo này – khi được cập nhật theo thời gian thực bằng các công cụ quản lý hiện đại – trở thành bản đồ định hướng lợi thế dài hạn, giúp doanh nghiệp không chỉ tối ưu lợi nhuận trước mắt mà còn duy trì sự bền vững trong tăng trưởng.

Phân tích báo cáo lợi nhuận theo sản phẩm là một động lực chiến lược, thúc đẩy doanh nghiệp chuyển từ cách ra quyết định dựa trên cảm tính sang quản trị bằng dữ liệu tài chính chi tiết. Trong bối cảnh cạnh tranh ngày càng gay gắt và biên lợi nhuận liên tục bị siết chặt, việc hiểu rõ từng sản phẩm đóng góp thế nào vào kết quả tài chính chung không còn là lựa chọn – mà là yêu cầu bắt buộc.

Thay vì nhìn vào báo cáo tổng hợp, doanh nghiệp có thể bóc tách rõ ràng doanh thu, chi phí trực tiếp và gián tiếp của từng sản phẩm. Thông tin này giúp ban lãnh đạo:

Không dừng ở việc nhìn lại, phân tích báo cáo còn là công cụ mạnh mẽ để mô phỏng tương lai. Doanh nghiệp có thể:

Từ góc độ vận hành, phân tích lợi nhuận sản phẩm cho phép nhà quản trị:

Cuối cùng, khi mỗi quyết định đều được dẫn dắt bởi hiểu biết sâu sắc về lợi nhuận theo sản phẩm, doanh nghiệp sẽ không còn bị động ứng phó với biến động thị trường, mà có thể chủ động tối ưu hiệu quả kinh doanh và xây dựng năng lực cạnh tranh dài hạn một cách có hệ thống.

>> Tham khảo giải pháp phần mềm BCanvas xử lý và phân tích dữ liệu kinh doanh tích hợp AI kết nối trực tiếp dữ liệu từ hệ thống với các nguồn dữ liệu còn lại trong doanh nghiệp: từ kế toán, nhân sự, chi phí vận hành, marketing cho đến tài chính dòng tiền.

Thay vì quản lý nhà hàng theo từng bộ phận rời rạc, BCanvas giúp CEO và đội ngũ lãnh đạo có cái nhìn trực quan, xuyên suốt từ doanh thu từng điểm bán cho tới hiệu quả tài chính tổng thể. Dữ liệu được kết nối, liên thông và cập nhật theo thời gian thực. Từ báo cáo vận hành, KPI, cảnh báo biến động bất thường cho tới hoạch định chiến lược dài hạn – mọi thứ đều nằm trên cùng một nền tảng.

Đặc biệt, BCanvas được phát triển dành riêng cho thị trường Việt Nam, thấu hiểu những đặc thù của ngành F&B nội địa, giúp các doanh nghiệp không chỉ kiểm soát tốt vận hành mà còn xây dựng được một hệ thống quản trị bền vững, minh bạch và sẵn sàng cho mở rộng.

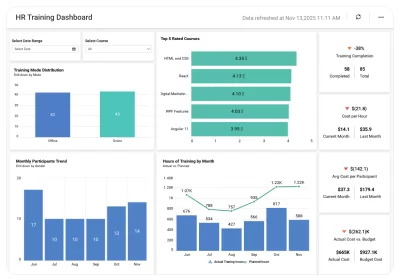

Để báo cáo lợi nhuận theo sản phẩm thực sự phát huy giá trị, việc lựa chọn và theo dõi đúng các chỉ số (metric) quan trọng là điều kiện tiên quyết. Vậy đâu là những metric cần có trong một báo cáo lợi nhuận theo sản phẩm để doanh nghiệp có thể nhìn thấy toàn cảnh hiệu quả kinh doanh và tối ưu chiến lược phát triển?

1. Doanh thu theo sản phẩm

Đây là chỉ số cơ bản đầu tiên phản ánh tổng thu nhập mà mỗi sản phẩm tạo ra trong một kỳ nhất định. Việc theo dõi doanh thu riêng biệt theo từng sản phẩm giúp doanh nghiệp nhanh chóng xác định sản phẩm “mũi nhọn” và sản phẩm yếu kém, từ đó định hướng các chiến lược tiếp thị và phân phối phù hợp.

2. Chi phí sản xuất đơn vị

COGS thể hiện tổng chi phí cần thiết để sản xuất hoặc phân phối một đơn vị sản phẩm, bao gồm nguyên vật liệu, nhân công, và chi phí vận hành. Nếu không kiểm soát tốt chỉ số này, doanh nghiệp rất dễ rơi vào tình trạng tăng doanh thu nhưng lợi nhuận lại giảm do chi phí sản xuất tăng ngoài tầm kiểm soát.

3. Lợi nhuận gộp theo sản phẩm

Được tính bằng doanh thu trừ đi chi phí sản xuất, lợi nhuận gộp là chỉ số thể hiện trực tiếp hiệu suất tài chính ban đầu của từng sản phẩm. Đây là cơ sở quan trọng để xác định tính sinh lời và hiệu quả hoạt động của từng mặt hàng trong danh mục.

4. Tỷ suất lợi nhuận gộp

Tỷ suất lợi nhuận gộp phản ánh tỷ lệ phần trăm lợi nhuận so với doanh thu. Đây là một metric quan trọng trong phân tích báo cáo lợi nhuận theo sản phẩm, giúp doanh nghiệp so sánh khả năng sinh lời của các sản phẩm khác nhau, bất kể quy mô doanh thu.

5. Chi phí bán hàng và tiếp thị phân bổ theo sản phẩm

Rất nhiều doanh nghiệp bỏ sót chỉ số này khi chỉ tập trung vào chi phí sản xuất. Trên thực tế, những chi phí liên quan đến marketing, chiết khấu, phân phối… nếu không được phân bổ đúng theo sản phẩm sẽ khiến báo cáo lợi nhuận thiếu chính xác, dễ dẫn đến sai lệch trong việc đánh giá hiệu quả thực sự của sản phẩm.

6. Lợi nhuận ròng theo sản phẩm

Đây là “chỉ số vàng” mà mọi nhà quản lý cần quan tâm. Sau khi trừ toàn bộ chi phí từ sản xuất, bán hàng, đến vận hành chung, lợi nhuận ròng thể hiện số tiền thực doanh nghiệp giữ lại từ mỗi sản phẩm. Việc phân tích lợi nhuận ròng giúp doanh nghiệp nhìn thấy rõ ràng đâu là sản phẩm đang nuôi sống công ty, đâu là gánh nặng tài chính cần xử lý.

7. Tỷ suất hoàn vốn (ROI)

Chỉ số ROI theo sản phẩm cho biết mức sinh lời so với nguồn vốn đầu tư vào sản phẩm đó (bao gồm R&D, marketing, sản xuất, v.v). Đây là thước đo đặc biệt quan trọng với các sản phẩm mới hoặc sản phẩm có vốn đầu tư lớn.

8. Vòng đời sản phẩm

Mặc dù không phải là chỉ số tài chính, nhưng xác định được sản phẩm đang ở giai đoạn nào trong vòng đời (giới thiệu – tăng trưởng – bão hòa – suy giảm) sẽ giúp doanh nghiệp dự đoán được xu hướng lợi nhuận và điều chỉnh các chiến lược tương ứng như định giá, quảng cáo hay thu hẹp sản phẩm.

Việc sở hữu một báo cáo lợi nhuận theo sản phẩm chi tiết với các metric quan trọng không chỉ giúp doanh nghiệp nhìn lại hiệu quả tài chính, mà còn là nền tảng để:

>> Xem thêm:

Ngày nay, từ sản xuất, bán lẻ đến dịch vụ, công nghệ, thậm chí cả bảo hiểm – mọi doanh nghiệp đều có thể tận dụng báo cáo này để gia tăng hiệu suất tài chính, cắt giảm chi phí dư thừa và tối ưu danh mục sản phẩm. Vậy từng lĩnh vực cụ thể đã ứng dụng báo cáo này như thế nào và thu về kết quả gì?

Trong ngành sản xuất,việc áp dụng báo cáo lợi nhuận theo sản phẩm không chỉ giúp doanh nghiệp kiểm soát chi phí, mà còn cung cấp nền tảng dữ liệu vững chắc để ra quyết định chiến lược. Không còn đánh giá hiệu quả sản phẩm chỉ dựa trên sản lượng tiêu thụ, báo cáo lợi nhuận cho phép nhà quản trị nhìn rõ từng dòng sản phẩm đang thực sự tạo ra giá trị – và dòng nào đang “nuốt chửng” nguồn lực vận hành âm thầm.

Chẳng hạn, một công ty sản xuất đồ gia dụng đã tiến hành phân tích lợi nhuận chi tiết theo từng mã sản phẩm. Dù một dòng máy xay sinh tố thuộc nhóm bán chạy nhất, báo cáo lại cho thấy tỷ suất lợi nhuận rất thấp, chủ yếu do chi phí gia công linh kiện tăng và tỷ lệ bảo hành cao.

Thông tin này giúp ban điều hành nhanh chóng tái cấu trúc danh mục, điều chỉnh lại thiết kế kỹ thuật, đàm phán lại hợp đồng gia công và phân bổ nguồn lực marketing cho nhóm sản phẩm có lợi nhuận cao hơn – thay vì tiếp tục “nuôi” những sản phẩm chỉ mang lại doanh thu ảo.

Trong ngành F&B, nơi biên lợi nhuận bị bào mòn bởi chi phí nguyên vật liệu, nhân sự và lãng phí vận hành, việc đánh giá hiệu quả kinh doanh không thể dừng lại ở con số doanh thu. Nhiều doanh nghiệp mắc sai lầm khi tập trung tối ưu lượt bán, mà bỏ qua câu hỏi: mỗi sản phẩm đang thực sự mang lại bao nhiêu lợi nhuận?

Một chuỗi cà phê lớn tại Việt Nam đã chuyển từ mô hình phân tích doanh thu tổng sang báo cáo lợi nhuận theo từng sản phẩm cụ thể. Nhờ đó, họ phát hiện một loại nước trái cây đang “bán chạy” nhưng lại là một trong những sản phẩm có hiệu quả kém nhất. Sau khi thử nghiệm thay thế bằng nguyên liệu nội địa chất lượng tương đương, họ ghi nhận mức tăng hơn 40% lợi nhuận gộp trên từng đơn vị sản phẩm.

Tuy nhiên, điểm đột phá không chỉ nằm ở việc tối ưu một nguyên liệu. Quan trọng hơn, doanh nghiệp đã dùng chính dữ liệu lợi nhuận để tái cấu trúc menu theo chiến lược combo – kết hợp đồ uống có biên lợi nhuận thấp với các món bánh có biên cao hơn. Những sản phẩm từng bị xem là “hot trend ngắn hạn” giờ đây được đặt đúng vị trí: không chỉ thu hút khách mà còn được tích hợp vào mô hình bán chéo có chủ đích.

Đối với các công ty công nghệ, báo cáo lợi nhuận theo sản phẩm giúp họ quản lý hiệu quả các khoản chi khổng lồ cho R&D, sản xuất và marketing. Một hãng thiết bị điện tử đã sử dụng báo cáo này để so sánh hiệu suất tài chính giữa ba dòng sản phẩm laptop.

Mặc dù dòng phổ thông bán chạy nhất, nhưng dòng cao cấp mới là sản phẩm tạo ra phần lớn lợi nhuận ròng. Nhờ đó, họ tái phân bổ ngân sách marketing từ dòng phổ thông sang dòng cao cấp, kết hợp điều chỉnh sản lượng sản xuất phù hợp với nhu cầu lợi nhuận thay vì chạy theo sản lượng thuần túy.

>> Xem thêm:

Với mạng lưới hơn 35.000 cửa hàng trên toàn thế giới, Starbucks không thể chỉ dựa vào doanh thu để đánh giá hiệu quả kinh doanh. Mỗi món đồ uống, bánh ngọt hay sản phẩm bán kèm đều mang trong mình một cấu trúc chi phí riêng biệt. Đó là lý do Starbucks đầu tư mạnh vào phân tích báo cáo lợi nhuận theo sản phẩm như một công cụ cốt lõi trong quản trị tài chính và chiến lược vận hành.

Thay vì chỉ hỏi “sản phẩm nào đang bán chạy?”, Starbucks đặt câu hỏi “sản phẩm nào đang tạo ra giá trị tài chính thực sự?”. Dữ liệu từ báo cáo lợi nhuận cho từng dòng sản phẩm giúp họ phát hiện ra rằng, một số đồ uống bán chạy trong các chiến dịch quảng bá thực ra lại có biên lợi nhuận thấp do chi phí nguyên liệu đặc biệt, thời gian phục vụ lâu hoặc yêu cầu quy trình chế biến phức tạp.

Khi đã bóc tách đầy đủ từng yếu tố cấu thành chi phí và đối chiếu với hiệu suất bán hàng, Starbucks có thể đưa ra hàng loạt điều chỉnh chiến lược:

Quan trọng hơn, Starbucks không coi báo cáo lợi nhuận theo sản phẩm là “báo cáo tài chính để xem lại”, mà là một công cụ điều hành thời gian thực – kết nối dữ liệu giữa các bộ phận: từ sản phẩm, vận hành đến tài chính và marketing.

Nhờ tư duy đó, Starbucks đã không chỉ duy trì được biên lợi nhuận hấp dẫn trong ngành F&B có mức cạnh tranh khốc liệt, mà còn xây dựng được một hệ thống vận hành tinh gọn, dễ nhân rộng và tối ưu hóa theo từng thị trường bản địa.

TacaSoft,