Trong bối cảnh dữ liệu tài chính ngày càng phức tạp và đa dạng theo ngành nghề, phân tích báo cáo tài chính theo chiều dọc (Vertical Analysis) đang trở thành phương pháp chuẩn để giúp nhà quản trị nhìn ra cấu trúc chi phí, hiệu suất và sức khỏe tài chính theo cách trực quan, đồng nhất và dễ so sánh.

Khác với cách đọc báo cáo truyền thống, phương pháp này chuẩn hóa và phân tích các chỉ tiêu tài chính dưới dạng tỷ trọng phần trăm so với một chỉ tiêu cơ sở, ví dụ:

Phân tích báo cáo tài chính theo chiều dọc (vertical analysis) là phương pháp giúp chuẩn hóa các số liệu kế toán thành tỷ lệ phần trăm so với một chỉ tiêu cơ sở — thường là tổng tài sản trong bảng cân đối kế toán, hoặc doanh thu thuần trong báo cáo kết quả kinh doanh. Điều này cho phép doanh nghiệp so sánh hiệu quả tài chính giữa các kỳ, giữa các đơn vị trong nội bộ, hoặc giữa các doanh nghiệp khác nhau trong cùng ngành một cách trực quan và dễ hiểu hơn.

Với phương pháp phân tích này, các nhà quản trị có thể:

Điều này đặc biệt hữu ích trong các tình huống:

Bên cạnh việc phân tích theo chiều dọc trên báo cáo tài chính, doanh nghiệp cũng có thể áp dụng cách tiếp cận này cho các chỉ số trong báo cáo dòng tiền, từ đó xác định tỷ trọng dòng tiền từ hoạt động kinh doanh so với tổng dòng tiền — một chỉ số quan trọng phản ánh chất lượng tăng trưởng và tính bền vững trong dài hạn.

Tóm lại, phân tích báo cáo tài chính theo chiều dọc không chỉ là công cụ kỹ thuật kế toán, mà là phương pháp tư duy chiến lược, giúp nhà lãnh đạo hiểu sâu hơn về cấu trúc tài chính và ra quyết định dựa trên dữ liệu một cách chính xác và linh hoạt hơn.

Phân tích báo cáo tài chính theo chiều dọc, dù là công cụ hữu hiệu để chuẩn hóa và trực quan hóa cấu trúc tài chính, vẫn mang tính chất một chiều và tĩnh tại – điều dễ trở thành điểm yếu trong môi trường kinh doanh đang ngày càng vận hành theo dữ liệu thời gian thực.

Trong thời đại mà công nghệ phân tích cho phép theo dõi biến động từng ngày, từng giờ, phương pháp phân tích chiều dọc – vốn chỉ dựa trên một lát cắt tại một thời điểm – có nguy cơ bỏ sót các chuyển động quan trọng theo thời gian. Nhà quản trị có thể thấy được cơ cấu tài chính hiện tại, nhưng không nắm bắt được các xu hướng đang định hình tương lai của doanh nghiệp.

Một trong những hạn chế rõ nét là sự thiếu vắng bối cảnh vận hành và dữ liệu động. Phân tích chiều dọc không phản ánh chu kỳ hoạt động, tính mùa vụ, hay các thay đổi mang tính thời điểm. Khi doanh thu tăng vọt trong một quý cao điểm, tỷ lệ chi phí cố định có thể bị “làm nhỏ lại”, tạo ra ảo giác hiệu suất đang được cải thiện, trong khi đó chỉ là hiệu ứng tạm thời. Ngược lại, vào kỳ thấp điểm, các chỉ số có thể trượt dốc mà không phản ánh đúng hiệu quả vận hành cốt lõi.

Thêm vào đó, phương pháp này không tự động loại trừ các yếu tố bất thường hoặc ngoại lệ – như doanh thu đột biến từ bán tài sản, các khoản lãi/lỗ từ hoạt động đầu tư không lặp lại, hay các dòng hoàn nhập dự phòng. Những sự kiện một lần này dễ làm lệch tỷ trọng, khiến nhà quản trị đánh giá sai về hiệu suất thực sự. Trong các hệ thống phân tích hiện đại, các yếu tố này cần được tách riêng hoặc xử lý bằng bộ lọc dữ liệu để phản ánh hiệu quả vận hành chính xác hơn.

Quan trọng nhất, phân tích chiều dọc không kết nối với ngữ cảnh thị trường và các dữ liệu bên ngoài. Nó không cho thấy thị phần, không thể đo lường sức cạnh tranh, và cũng không lý giải được tăng trưởng đến từ đâu. Dù biểu diễn tỷ lệ chính xác, nhưng khi không đặt trong bản đồ toàn cảnh – ngành nghề, xu hướng, chuỗi cung ứng, dữ liệu khách hàng – những con số ấy vẫn chỉ là tín hiệu rời rạc.

Chuyển đổi số trong tài chính doanh nghiệp đòi hỏi các hệ thống phân tích phải vượt qua giới hạn này: không chỉ chuẩn hóa dữ liệu theo chiều dọc, mà còn tích hợp phân tích thời gian thực, gắn kết ngữ cảnh thị trường, tự động loại trừ yếu tố bất thường và kết nối với mục tiêu chiến lược.

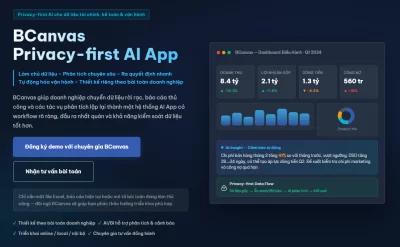

>> Tham khảo dòng giải pháp phần mềm phân tích kinh doanh BCanvas – bù đắp những hạn chế về tính tĩnh, thiếu tiếng nói của dòng thời gian và không chuẩn hoá theo chiến lược. BCanvas là phần mềm báo cáo quản trị được thiết kế để vượt qua các rào cản phổ biến trong phân tích tài chính. Khác với việc chỉ hiển thị phần trăm, BCanvas giúp doanh nghiệp:

- Chuẩn hóa dữ liệu tài chính theo định hướng quản trị, không chỉ quy về “tỷ trọng” mà còn lọc bỏ yếu tố bất thường trên từng thời kỳ để phản hồi chính xác hiệu suất gốc.

- Tự động tính toán các chỉ số chiến lược như ROIC, vòng quay tài sản, EBITDA trên tài sản hoạt động… để bạn không chỉ xem cơ cấu tài chính hôm nay, mà còn biết được hiệu suất dài hạn và rủi ro tiềm ẩn.

- Theo dõi tác động của từng tài sản dài hạn vào dòng tiền và khả năng trả nợ – giải bài toán “liệu tài sản đã sinh lợi hay đang ngốn vốn?”

Nói cách khác, BCanvas không chỉ cho bạn thấy một lát cắt tỷ lệ tài chính ở một thời điểm, mà còn kết nối các lát cắt đó theo thời gian, gắn chúng vào KPI chiến lược, và cảnh báo khi cấu trúc tài chính có dấu hiệu lệch chuẩn—đặc biệt trong từng dòng tài sản và dòng tiền dài hạn.

Trong một hệ thống tài chính hiện đại, nơi dữ liệu được tạo ra liên tục từ nhiều nguồn, việc chuẩn hóa để thực hiện phân tích báo cáo tài chính theo chiều dọc không còn đơn giản là thao tác thủ công trên bảng tính. Công nghệ đang đóng vai trò trung tâm trong việc tái định nghĩa toàn bộ quy trình phân tích này.

Một trong những ứng dụng cốt lõi đầu tiên là khả năng tự động hóa quy trình ETL. Trước đây, việc trích xuất dữ liệu từ nhiều nguồn rồi chuẩn hóa về cùng một định dạng để phân tích tỷ trọng đòi hỏi rất nhiều thao tác thủ công, chưa kể sai số do con người. Các nền tảng công nghệ tài chính hiện nay có thể đồng bộ trực tiếp dữ liệu từ nhiều hệ thống khác nhau, tự động phân loại và chuyển đổi định dạng theo logic quản trị.

Đi xa hơn, phân tích chiều dọc hiện nay không còn bị giới hạn ở báo cáo tĩnh theo từng kỳ kế toán. Nhờ vào khả năng tích hợp dữ liệu thời gian thực, các hệ thống phân tích tài chính có thể theo dõi tỷ trọng của từng khoản mục một cách động.

Ví dụ: chi phí vận hành đang chiếm bao nhiêu phần trăm tổng doanh thu tháng này? Liệu tỷ lệ này có đang đi lệch khỏi ngân sách được phê duyệt? Thay vì chờ đến cuối kỳ mới nhìn thấy sai lệch, nhà quản trị có thể được cảnh báo ngay khi tỷ lệ vượt ngưỡng – đặc biệt hữu ích với các doanh nghiệp có biến động doanh thu và chi phí theo ngày, tuần.

Tính thời gian thực của công nghệ còn phát huy sức mạnh khi được tích hợp với các hệ thống báo cáo quản trị thông minh. Trong môi trường này, phân tích chiều dọc không còn chỉ là một file Excel có cột phần trăm bên cạnh cột số tuyệt đối, mà trở thành một phần của hệ sinh thái phân tích xuyên suốt – nơi mỗi tỷ lệ được gắn với chỉ tiêu hiệu suất (KPI), ngân sách, và thậm chí cả kịch bản dự báo.

Công nghệ không thay thế việc phân tích tài chính – nhưng nó loại bỏ các rào cản thủ công, làm cho phân tích chiều dọc trở nên mạch lạc, sống động và có khả năng phản hồi tức thì. Đó chính là bước tiến từ việc “ghi nhận để biết” sang “phân tích để hành động”.

Phân tích báo cáo tài chính theo chiều dọc là cách để nhìn thấy câu chuyện ẩn sau những con số. Khi mỗi dòng số liệu được quy về một tỷ lệ phần trăm của tổng thể, doanh nghiệp bắt đầu thấy rõ: bức tranh cấu trúc tài chính và hiệu suất vận hành được phóng chiếu dưới một tỷ lệ dễ hiểu, dễ so sánh, và – quan trọng nhất – có thể hành động.

Cách tính toán rất trực quan: Thay vì nhìn vào một con số tuyệt đối – như chi phí bán hàng là 200 tỷ đồng – phân tích theo chiều dọc đưa ra tỷ lệ, ví dụ chiếm 20% doanh thu thuần. Khi ấy, thay vì chỉ thấy 200 tỷ, nhà quản trị thấy rằng cứ mỗi 10 đồng thu vào, doanh nghiệp đang chi 2 đồng cho bán hàng. Đó là tỷ lệ có đang tăng không? Có cao hơn mức trung bình ngành không? Có vượt ngân sách đã hoạch định không?

Mỗi báo cáo tài chính có một “giá trị gốc” riêng để quy chiếu. Trên bảng cân đối kế toán, tổng tài sản hoặc tổng nguồn vốn là nền tảng để hiểu doanh nghiệp phân bổ nguồn lực như thế nào. Trên báo cáo lưu chuyển tiền tệ, từng dòng vào – ra được tính như phần trăm của tổng dòng tiền vào – cho thấy đâu là dòng tiền tạo giá trị thật, đâu là chỉ mang tính tình thế.

Nhưng điều quan trọng nằm ở cái cách người làm phân tích đọc được các tỷ lệ. Khi tỷ lệ chi phí bán hàng tăng nhanh hơn tỷ lệ tăng trưởng doanh thu – đó là dấu hiệu của một cỗ máy bán hàng bắt đầu ì ạch. Trong thực tế, các nhà phân tích chuyên nghiệp luôn bố trí một cột tỷ lệ phần trăm song song với các giá trị thực tế trong báo cáo – đó là phần “phụ” nhưng lại là nơi nhiều câu chuyện “chính” bắt đầu.

Không phải doanh thu tăng bao nhiêu hay lợi nhuận giảm bao nhiêu khiến nhà điều hành trăn trở – mà là cơ cấu tài chính đã thay đổi theo cách nào và liệu chiến lược hiện tại đang đẩy doanh nghiệp đi về đâu. Phân tích báo cáo tài chính theo chiều dọc chính là công cụ cho phép đặt những câu hỏi ấy – một cách thẳng thắn và hệ thống.

Không giống những con số tuyệt đối dễ gây ảo giác, phân tích theo chiều dọc “buộc” người đọc phải đối diện với tỷ trọng. Tỷ trọng phản ánh lựa chọn, phản ánh chiến lược, phản ánh cách doanh nghiệp phân bổ nguồn lực và chấp nhận đánh đổi. Khi một khoản mục chiếm 20% thay vì 10%, điều đó không chỉ là “tăng thêm chi phí” – đó là lời tuyên bố âm thầm về ưu tiên và niềm tin của doanh nghiệp vào điều gì là quan trọng.

Chính vì vậy, phân tích báo cáo tài chính theo chiều dọc không chỉ dành cho kế toán hay chuyên viên tài chính. Nó là công cụ cho nhà quản trị muốn hiểu chính xác doanh nghiệp mình đang sống như thế nào – và đang nuôi gì, giữ gì, hy sinh gì trên hành trình tăng trưởng.

Sự sắc sảo của phân tích chiều dọc còn nằm ở khả năng bóc tách lớp vỏ “tăng trưởng danh nghĩa” để soi vào thực chất vận hành. Một doanh nghiệp có thể tăng trưởng doanh thu, nhưng nếu tỷ trọng chi phí leo thang, tỷ trọng nợ phình ra – đó là câu chuyện hoàn toàn khác với bề mặt con số. Phân tích theo chiều dọc đưa ra góc nhìn trực diện: “cơ cấu lớn lên như thế nào – lành mạnh hay méo mó?”.

Và quan trọng hơn cả, phân tích theo chiều dọc không dừng lại ở việc đọc quá khứ. Nó là cách để đặt câu hỏi cho tương lai. Nếu tỷ lệ chi phí này đang đi sai nhịp, điều gì sẽ xảy ra trong 6 tháng tới? Nếu tỷ trọng vốn chủ bị co hẹp, rủi ro tài chính sẽ biến đổi ra sao? Những câu hỏi như vậy không nằm trong số liệu – nhưng được gợi mở từ việc đọc số liệu một cách có chiều sâu.

Chúng ta thường nói về tầm quan trọng của dữ liệu, nhưng sự thực là: không phải dữ liệu nào cũng giúp ta ra quyết định tốt hơn. Chỉ khi dữ liệu được chuẩn hóa, được soi chiếu dưới cùng một hệ quy chiếu, nhà điều hành mới nhìn thấy được những nhịp đập bất thường trong hệ tuần hoàn tài chính.

Trong bối cảnh doanh nghiệp hoạt động trong thị trường yêu cầu ra quyết định ngày càng nhanh chóng, khả năng đọc hiểu dữ liệu tài chính trở nên quan trọng hơn bao giờ hết. Phân tích báo cáo tài chính theo chiều dọc mang lại một cách tiếp cận đơn giản nhưng mạnh mẽ để nhìn sâu vào cấu trúc tài chính nội tại của doanh nghiệp, vượt ra khỏi những con số tuyệt đối dễ gây nhầm lẫn.

Bằng cách biểu diễn mỗi khoản mục trong báo cáo tài chính dưới dạng tỷ lệ phần trăm của một chỉ tiêu gốc – chẳng hạn như doanh thu thuần trên báo cáo kết quả kinh doanh, tổng tài sản trên bảng cân đối kế toán,… – phân tích báo cáo tài chính theo chiều dọc tạo ra một ngôn ngữ chung giúp doanh nghiệp dễ dàng đối chiếu và so sánh, bất kể quy mô hoạt động hay lĩnh vực ngành nghề.

Giá trị lớn nhất của phương pháp này nằm ở khả năng làm nổi bật mối tương quan giữa các yếu tố tài chính – điều mà các con số tuyệt đối thường che khuất.

Thay vì chỉ nhìn thấy một doanh nghiệp đạt 100 tỷ doanh thu và chi 20 tỷ đồng cho chi phí quản lý, phân tích theo chiều dọc cho thấy rằng chi phí quản lý đang chiếm 20% doanh thu – một tỷ lệ có thể được đặt cạnh các doanh nghiệp khác trong ngành, các kỳ trước trong chuỗi thời gian, hoặc chuẩn hiệu suất nội bộ. Qua đó, nhà quản trị còn hiểu được liệu mức chi đó có hợp lý và bền vững hay không.

Một điểm đặc biệt quan trọng khác là khả năng chuẩn hóa dữ liệu để so sánh giữa các doanh nghiệp có quy mô rất khác nhau. Hai công ty có thể chênh lệch nhau hàng trăm tỷ về tài sản hay doanh thu, nhưng khi phân tích theo chiều dọc, chúng ta có thể đánh giá được mô hình hoạt động, mức độ kiểm soát chi phí, hiệu quả sử dụng tài sản và cấu trúc vốn trên cùng một mặt bằng logic.

>> Đây là cách mà các nhà đầu tư chuyên nghiệp, các nhóm FP&A hoặc CEO trong các tập đoàn đa ngành đánh giá hiệu suất và rủi ro trong từng đơn vị thành viên mà không bị lệ thuộc vào quy mô tài chính tuyệt đối.

Ngoài ra, phân tích báo cáo tài chính theo chiều dọc cũng là một công cụ thiết yếu để giám sát xu hướng nội tại của doanh nghiệp qua thời gian. Một doanh nghiệp có thể giữ doanh thu tăng trưởng đều đặn trong 5 năm, nhưng tỷ lệ chi phí bán hàng hoặc chi phí tài chính tăng nhanh hơn doanh thu sẽ cho thấy sự mài mòn trong biên lợi nhuận – điều mà báo cáo kết quả kinh doanh thuần túy không phản ánh rõ.

Từ góc độ này, phân tích báo cáo tài chính theo chiều dọc không chỉ giúp nhìn lại, mà còn là một bước quan trọng trong đánh giá chiến lược tài chính và xây dựng năng lực tự chủ dài hạn.

Trong thế giới tài chính doanh nghiệp, không có một phương pháp phân tích nào là “tốt nhất tuyệt đối”. Mỗi phương pháp mang một góc nhìn, phản ánh một khía cạnh khác nhau của hoạt động kinh doanh. Để hiểu sâu hiệu quả tài chính của doanh nghiệp, nhà quản trị cần nắm rõ sự khác biệt giữa phân tích theo chiều dọc và phân tích theo chiều ngang.

Phân tích báo cáo tài chính theo chiều dọc là phương pháp nhìn nhận các khoản mục trên báo cáo tài chính dưới dạng tỷ trọng phần trăm so với một chỉ tiêu gốc – tổng tài sản trong bảng cân đối kế toán, doanh thu thuần trong báo cáo kết quả kinh doanh, hoặc tổng dòng tiền vào trong báo cáo lưu chuyển tiền tệ.

Tỷ trọng này cho ta biết cấu trúc nội tại của báo cáo tài chính: ví dụ, trong tổng tài sản, khoản phải thu chiếm bao nhiêu phần trăm? Trong doanh thu, chi phí bán hàng đang chiếm tỷ lệ ra sao? Từ đó, phân tích chiều dọc giúp so sánh dễ dàng giữa các doanh nghiệp có quy mô khác nhau, hay giữa các kỳ kế toán trong bối cảnh điều kiện tuyệt đối không đồng nhất.

Tuy nhiên, phân tích theo chiều ngang lại tập trung vào sự thay đổi theo thời gian. Thay vì nhìn tỷ trọng tại một thời điểm, phương pháp này đo lường sự tăng – giảm của từng khoản mục qua các kỳ kế toán, thường được trình bày dưới dạng phần trăm thay đổi so với kỳ gốc. Đây là cách tiếp cận cho phép nhà quản trị quan sát xu hướng vận động: Doanh thu có đang tăng nhanh hơn chi phí?

Nếu như phân tích theo chiều dọc giúp trả lời câu hỏi: “Cơ cấu hiện tại của doanh nghiệp đang phản ánh điều gì?”thì phân tích theo chiều ngang lại giúp trả lời: “Doanh nghiệp đang chuyển động theo hướng nào?”

Phân tích báo cáo tài chính theo chiều dọc thường phù hợp khi cần so sánh giữa các công ty hoặc với chuẩn ngành, còn phân tích chiều ngang lại hiệu quả hơn khi đánh giá hiệu suất vận hành nội bộ theo thời gian. Trong nhiều trường hợp, cả hai được sử dụng song song để tạo ra cái nhìn hai chiều: một mặt là ảnh chụp tĩnh tại về cấu trúc tài chính, một mặt là dòng phim động mô tả sự tiến hóa của hoạt động kinh doanh.

TacaSoft,