Sử dụng phương pháp phân tích tài chính không chỉ là việc đọc các con số trên báo cáo kế toán, mà là một quá trình sử dụng có hệ thống các phương pháp và công cụ để bóc tách, xử lý và diễn giải dữ liệu tài chính – quản trị. Mục tiêu của quá trình này là biến dữ liệu kế toán thành thông tin quản lý hữu ích, giúp nhà lãnh đạo hiểu rõ năng lực thật sự của doanh nghiệp.

Về bản chất, phân tích tài chính là sử dụng các phương pháp, công cụ để thu thập – xử lý các thông tin kế toán và các thông tin khác về quản lý cùng các chỉ số phân tích tài chính với ba mục tiêu trọng yếu:

Đánh giá tình hình tài chính hiện tại: xác định doanh nghiệp đang ở trạng thái an toàn, cân bằng hay tiềm ẩn rủi ro mất thanh khoản.

Đánh giá độ rủi ro và hiệu quả hoạt động: đo lường chất lượng của lợi nhuận, khả năng sinh lời và cơ cấu chi phí – vốn.

Đánh giá tiềm lực và khả năng phát triển: dự báo sức mạnh tài chính dài hạn, khả năng mở rộng đầu tư và mức độ bền vững trong tăng trưởng.

Phương pháp so sánh là cách tiếp cận cơ bản và phổ biến nhất trong các phương pháp phân tích tài chính, cho phép nhà quản trị đánh giá sự biến động của các chỉ tiêu tài chính qua thời gian. Thông qua việc so sánh dữ liệu theo chuỗi nhiều năm (từ 2–3 năm hoặc dài hơn), doanh nghiệp có thể nhận diện được xu hướng tài chính dài hạn, từ đó đánh giá hiệu quả chiến lược kinh doanh đã triển khai và dự đoán hướng đi sắp tới.

Trong thực tiễn, phương pháp này thường được sử dụng để:

Ưu điểm lớn nhất của phương pháp so sánh là tính trực quan và khả năng triển khai nhanh, giúp nhà quản trị nắm bắt được xu thế chỉ trong thời gian ngắn. Tuy nhiên, hạn chế của nó nằm ở chất lượng dữ liệu đầu vào: nếu dữ liệu không được chuẩn hóa hoặc các chỉ tiêu không được thống nhất về kỳ kế toán, đơn vị đo lường hay phương pháp ghi nhận, kết quả phân tích sẽ dễ sai lệch.

Xem thêm:

Phân tích tỷ số là một trong những phương pháp phân tích tài chính cốt lõi. Thay vì chỉ nhìn vào các con số tuyệt đối trong báo cáo tài chính, phương pháp này giúp nhà quản trị chuyển hóa dữ liệu tài chính thành những tỷ lệ mang tính phản ánh bản chất – ví dụ như mức sinh lời trên vốn, khả năng thanh toán hay hiệu quả sử dụng tài sản.

Cốt lõi của phương pháp nằm ở việc so sánh các tỷ số tài chính của doanh nghiệp với các mốc tham chiếu, chẳng hạn như:

Ưu điểm nổi bật của phương pháp này là tính linh hoạt và khả năng khái quát cao. Chỉ từ vài chỉ số trọng yếu như ROE, ROA, Current Ratio, Debt-to-Equity, EBITDA Margin, nhà quản trị có thể biết phía sau báo cáo – doanh nghiệp đang vận hành hiệu quả hay không, nguồn vốn có đang được sử dụng đúng chỗ, và đâu là yếu tố ảnh hưởng đến lợi nhuận.

Phương pháp tách đoạn là một cách tiếp cận sâu hơn trong các phương pháp phân tích tài chính, giúp nhà quản trị không chỉ thấy “kết quả cuối cùng” mà hiểu được nguyên nhân đằng sau con số. Thay vì dừng lại ở việc biết doanh nghiệp lãi hay lỗ, phương pháp này bóc tách từng yếu tố cấu thành hiệu quả tài chính – để thấy rõ yếu tố nào đang tạo ra giá trị, và yếu tố nào đang làm hao mòn lợi nhuận.

Một trong những mô hình tiêu biểu được sử dụng trong phương pháp này là mô hình phân tích Dupont, chia nhỏ tỷ suất sinh lời trên vốn chủ sở hữu (ROE) thành ba thành phần chính:

Sự kết hợp của ba yếu tố này cho phép nhà quản trị nhìn doanh nghiệp như một cỗ máy tài chính, trong đó mỗi bánh răng (lợi nhuận, hiệu suất, đòn bẩy) đều ảnh hưởng trực tiếp đến tốc độ tăng trưởng. Nhờ vậy, họ không chỉ nhận diện được kết quả, mà còn hiểu do đâu mà kết quả đó hình thành – là nhờ kiểm soát chi phí tốt hơn, tối ưu tài sản hay do sử dụng đòn bẩy cao.

Phương pháp phân chia là cách tiếp cận giúp nhà quản trị nhìn doanh nghiệp dưới nhiều “lăng kính” khác nhau, từ đó phát hiện những khác biệt trong hiệu quả hoạt động giữa các khu vực, sản phẩm, hay giai đoạn thời gian. Trong phương pháp này, các chỉ tiêu tài chính – chẳng hạn như doanh thu, lợi nhuận gộp, chi phí khấu hao, tỷ suất sinh lời hay biên lợi nhuận hoạt động – được phân chia theo các chiều cụ thể:

Theo thời gian: so sánh theo tháng, quý, năm hoặc giai đoạn bán niên để xác định xu hướng biến động và chu kỳ kinh doanh.

Theo không gian: so sánh giữa các vùng miền, chi nhánh, hoặc quốc gia, giúp nhận diện khu vực hoạt động hiệu quả nhất hoặc nơi đang có dấu hiệu suy giảm.

Theo cấu trúc sản phẩm hay dịch vụ: bóc tách doanh thu và lợi nhuận theo từng nhóm sản phẩm, giúp xác định “dòng sản phẩm chủ lực” và “dòng sản phẩm cần cải thiện hoặc loại bỏ”.

Giá trị của phương pháp này nằm ở khả năng chuyển đổi góc nhìn tài chính từ “toàn cảnh” sang “cục bộ”, giúp nhà quản trị ra quyết định chi tiết hơn. Thay vì chỉ biết doanh thu quý II tăng 15%, họ có thể biết doanh thu tăng đến từ khu vực miền Nam, nhóm sản phẩm A, trong khi miền Bắc và nhóm B đang giảm sút.

Phân tích liên hệ – đối chiếu là một trong những phương pháp quan trọng giúp nhà quản trị không chỉ “đọc” được số liệu, mà còn “giải mã” được các mối quan hệ ẩn sau những biến động tài chính. Thay vì nhìn từng chỉ tiêu riêng lẻ, phương pháp này đặt các con số vào mối tương quan logic để phát hiện sự mất cân đối, mâu thuẫn hoặc rủi ro tiềm ẩn trong vận hành.

Trong thực tế, nhiều doanh nghiệp có thể ghi nhận doanh thu tăng trưởng đều, nhưng dòng tiền lại âm. Hoặc lợi nhuận trên báo cáo cao, nhưng khả năng thanh toán ngắn hạn lại suy giảm. Những hiện tượng này chỉ được nhận diện rõ ràng khi áp dụng phương pháp đối chiếu, vì nó cho phép so sánh chéo giữa các chỉ tiêu và đặt chúng vào ngữ cảnh hoạt động.

Bên cạnh đó, phương pháp này còn giúp nhà quản trị đánh giá tính hài hòa giữa các mục tiêu kinh doanh, ví dụ: tốc độ tăng trưởng doanh thu có đang đi cùng với khả năng mở rộng năng lực sản xuất? Hay tăng trưởng lợi nhuận có đang đánh đổi bằng rủi ro tài chính do nợ vay tăng cao?

Phân tích theo các nhân tố là phương pháp giúp nhà quản trị bóc tách từng lớp nguyên nhân ảnh hưởng đến kết quả tài chính, từ đó hiểu rõ “vì sao” doanh nghiệp đạt được (hoặc không đạt được) mục tiêu kinh doanh. Đây là một trong những phương pháp mang tính chẩn đoán tài chính sâu nhất, vì nó cho phép lượng hóa mức độ tác động của từng yếu tố – như giá bán, sản lượng, chi phí hay năng suất – lên chỉ tiêu tổng thể.

Khác với phương pháp so sánh thông thường chỉ cho thấy biến động tăng hay giảm, phân tích theo các nhân tố chỉ ra nguồn gốc của sự biến động. Bằng cách áp dụng kỹ thuật thay thế liên hoàn, nhà phân tích có thể lần lượt thay đổi từng yếu tố để đo lường ảnh hưởng riêng lẻ, rồi tổng hợp lại thành bức tranh toàn diện.

Chẳng hạn, khi doanh thu giảm 10%, phương pháp này giúp xác định phần sụt giảm đó đến từ yếu tố nào: do giá bán giảm, do khối lượng tiêu thụ giảm, hay do cơ cấu sản phẩm thay đổi? Hoặc khi lợi nhuận giảm, có thể tách ra xem nguyên nhân chính đến từ chi phí nguyên vật liệu, chi phí vận hành hay năng suất lao động.

Thực tế, rủi ro tài chính thường không xuất hiện đột ngột, mà tích tụ dần qua những biến động nhỏ trong cấu trúc tài sản, công nợ và dòng tiền. Phân tích tài chính với phương pháp khoa học chính là cơ chế cảnh báo sớm – giúp doanh nghiệp phát hiện và xử lý rủi ro trước khi nó trở thành khủng hoảng.

Trước hết, hệ thống chỉ số tài chính đóng vai trò như “bản quét sức khỏe định kỳ” của doanh nghiệp.

Khi chỉ số thanh toán hiện hành giảm dần, đó có thể là dấu hiệu cho thấy dòng tiền hoạt động đang bị thu hẹp, hàng tồn kho hoặc khoản phải thu tăng bất thường.

Khi biên lợi nhuận gộp thu hẹp dù doanh thu tăng, nhà quản trị cần xem xét lại chiến lược giá bán, hiệu quả chi phí và năng suất vận hành.

Khi vòng quay khoản phải trả rút ngắn, điều đó phản ánh áp lực thanh toán cho nhà cung cấp đang gia tăng – một chỉ dấu sớm của rủi ro thanh khoản.

Phương pháp phân tích tài chính – đặc biệt là các phương pháp so sánh theo chuỗi thời gian, phân tích tỷ số và liên hệ đối chiếu – giúp nhà quản trị nhận diện những bất cân đối ngầm trong cấu trúc tài chính: tài sản cố định tăng nhanh hơn doanh thu, chi phí tài chính tăng nhanh hơn lợi nhuận, hoặc nợ ngắn hạn đang được dùng để tài trợ cho tài sản dài hạn.

Phân tích tài chính là “tấm gương” phản chiếu năng lực vận hành:

Phân tích tài chính không chỉ giúp “đọc báo cáo” mà còn giúp xây dựng hệ thống điều hành thông minh.

Khi kết hợp với công nghệ BI hoặc phần mềm tiên tiến, doanh nghiệp có thể theo dõi realtime các KPI tài chính, tự động cảnh báo rủi ro và mô phỏng các kịch bản tài chính khác nhau.

Từ đó, quyết định của lãnh đạo không còn dựa trên cảm tính, mà dựa trên phân tích định lượng và dự báo khoa học.

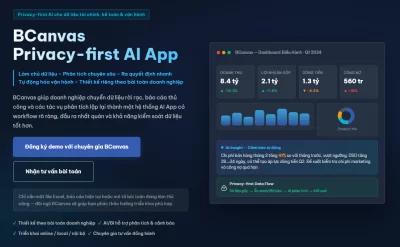

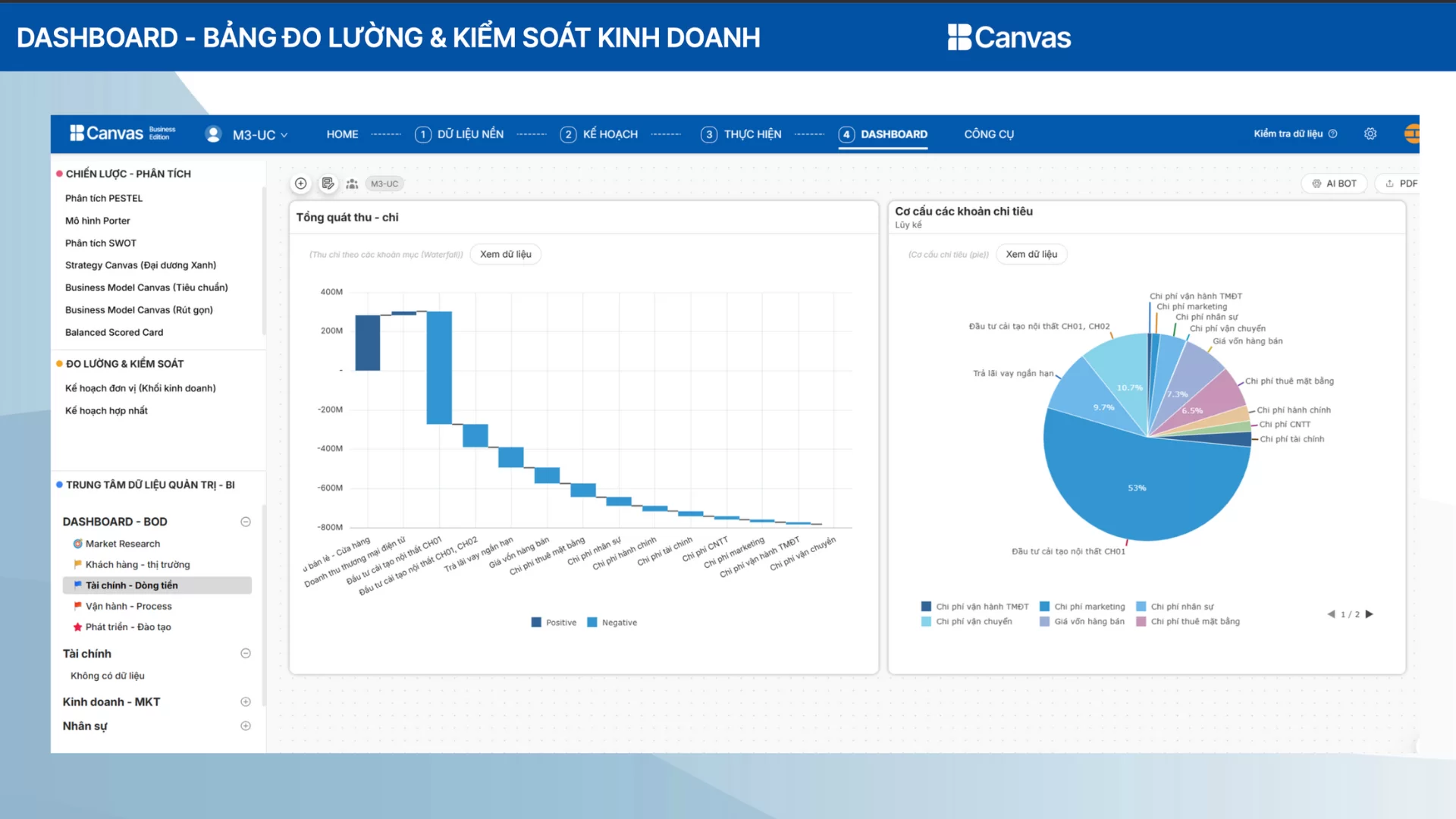

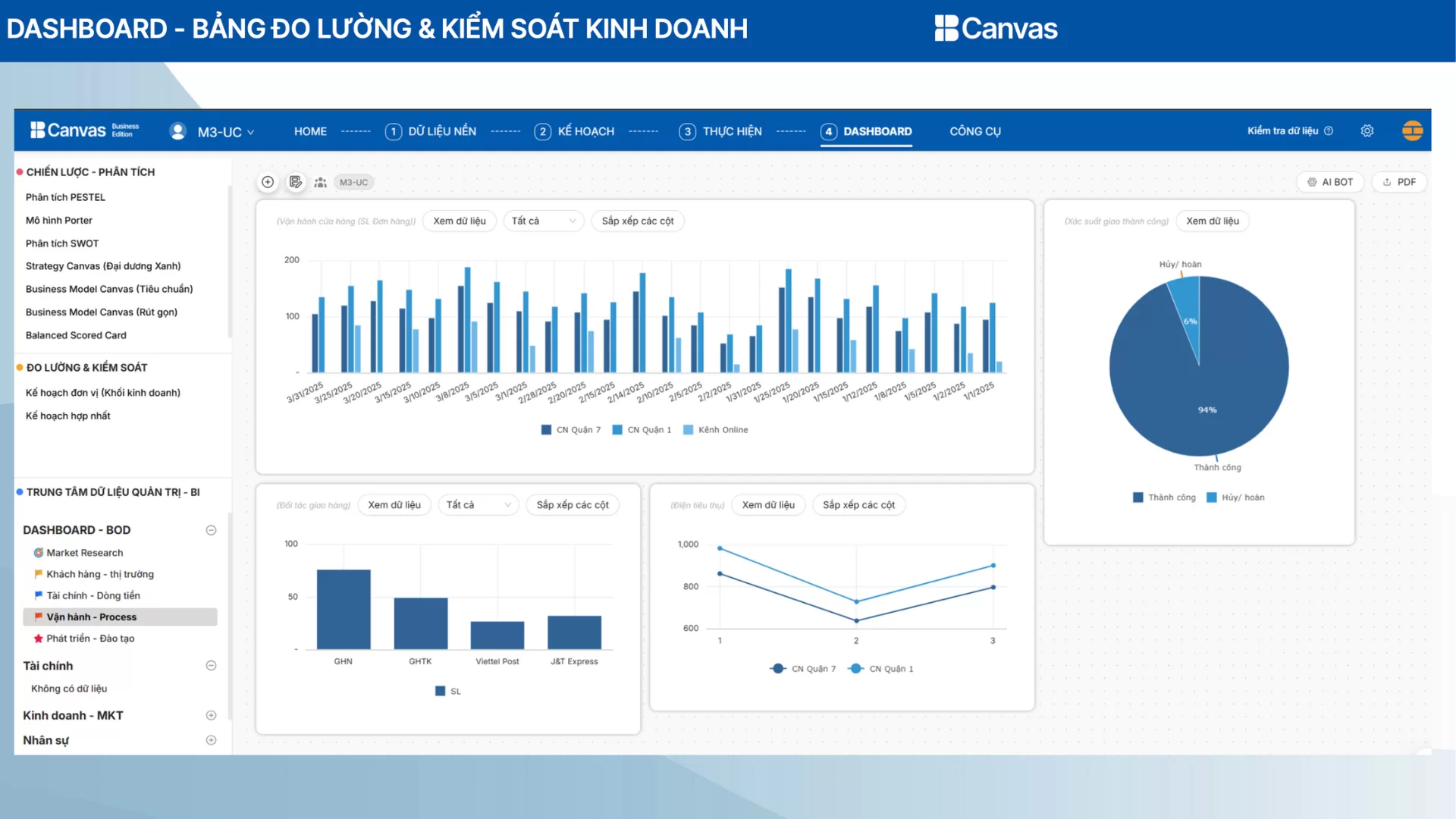

Trong bối cảnh cạnh tranh ngày càng gay gắt, một hệ thống báo cáo quản trị và phân tích tài chính – kinh doanh chính xác và kịp thời chính là nền tảng để doanh nghiệp đưa ra quyết định nhanh chóng và đúng đắn. Phần mềm BCanvas xử lý và phân tích dữ liệu kinh doanh tích hợp AI ra đời như một giải pháp toàn diện, giúp doanh nghiệp tự động hóa quy trình báo cáo, theo dõi hiệu suất và tối ưu hóa chiến lược bán hàng.

Cốt lõi của hệ thống nằm ở DATA RUBIK – tính năng xử lý và chuẩn hóa dữ liệu tài chính – kế toán từ nhiều nguồn, loại bỏ trùng lặp, sai định dạng và tự động đối chiếu. Trên nền dữ liệu sạch này, BCanvas không chỉ hiển thị con số, mà tập trung vào việc PHÂN TÍCH KINH DOANH đa tầng:

Tất cả được hiển thị trong một dashboard trung tâm, nơi số liệu thống kê, báo cáo lợi nhuận gộp và các KPI kinh doanh được đồng bộ tự động. Thay vì tốn hàng giờ đồng hồ tổng hợp thủ công, nhà quản trị có thể nhìn thấy bức tranh toàn cảnh của doanh nghiệp chỉ trong vài phút – so sánh hiệu suất giữa các đơn vị kinh doanh, theo dõi hiệu quả theo thời gian, và đưa ra quyết định kịp thời để tối ưu biên lợi nhuận.

Khác với các công cụ quốc tế như Power BI hay Qlik, BCanvas được thiết kế đặc thù cho doanh nghiệp Việt, hỗ trợ tiếng Việt hoàn chỉnh và tương thích với môi trường dữ liệu trong nước. Ngoài ra, yếu tố chi phí cũng tạo nên sự khác biệt rõ rệt: so với các phần mềm quốc tế, BCanvas có chi phí giấy phép thấp hơn đáng kể, đặc biệt khi số lượng người dùng tăng lên, giúp doanh nghiệp dễ dàng triển khai rộng rãi.

BCanvas giúp doanh nghiệp rút ngắn thời gian lập báo cáo từ nhiều ngày xuống chỉ còn vài phút. Điều này không chỉ tiết kiệm nguồn lực mà còn tạo ra lợi thế rõ rệt: ban lãnh đạo có thể tiếp cận dữ liệu kịp thời, đưa ra quyết định nhanh hơn đối thủ. Nhờ tốc độ triển khai và hiệu quả tức thì, doanh nghiệp có thể nhìn thấy lợi tức đầu tư (ROI) rõ rệt chỉ sau hai tuần sử dụng – một con số hiếm có với các giải pháp quản trị dữ liệu

Không chỉ dừng lại ở việc tổng hợp số liệu, BCanvas ứng dụng AI và Machine Learning để “đọc” và “hiểu” dữ liệu ở nhiều khía cạnh: từ lịch sử bán hàng, hiệu quả chiến dịch marketing, chu kỳ ra mắt sản phẩm mới, đến hành vi và chiến lược của đối thủ cạnh tranh. Trên nền tảng đó, hệ thống đưa ra dự báo kinh doanh chính xác về doanh thu, đơn hàng, số lượng khách hàng – những chỉ số cốt lõi để định hướng tăng trưởng.

Điểm mạnh của BCanvas nằm ở chỗ: dự báo không chỉ dừng lại ở mức “con số”, mà còn chuyển hóa thành giải pháp vận hành cụ thể. Các mô hình AI được huấn luyện để đưa ra khuyến nghị chi tiết cho từng kịch bản:

Hoạch định nhân sự trực tiếp: dự đoán nhu cầu lao động theo mùa, theo địa điểm hoặc theo biến động thị trường, giúp tối ưu hóa chi phí nhân công.

Tối ưu dòng tiền: dự báo luồng tiền vào – ra, từ đó cảnh báo các nguy cơ thiếu hụt thanh khoản hoặc đề xuất chiến lược phân bổ nguồn vốn hợp lý.

Kiểm soát tồn kho: ước tính nhu cầu sản phẩm dựa trên lịch sử và xu hướng tiêu dùng, hạn chế tồn kho dư thừa hay thiếu hụt nguyên liệu.

Điều chỉnh chính sách giá: phân tích dữ liệu cạnh tranh, hành vi khách hàng và sức mua để gợi ý mức giá tối ưu, tăng biên lợi nhuận mà không làm giảm nhu cầu.

Phần mềm BCanvas xử lý và phân tích dữ liệu kinh doanh tích hợp AI

TacaSoft,