KPI tài chính là nền tảng để doanh nghiệp chuyển từ quản lý cảm tính sang điều hành dựa trên dữ liệu – nhưng trong thực tế, không ít tổ chức vẫn đang “có rất nhiều chỉ số” mà không thực sự hiểu mình đang kiểm soát điều gì.

Mỗi doanh nghiệp đều có một loạt các ưu tiên cạnh tranh nhau về tầm quan trọng và sự chú ý khi doanh nghiệp phát triển. Xây dựng KPI giúp loại bỏ những yếu tố gây nhiễu, nhờ đó những người ra quyết định và nhân viên của tổ chức có thể tập trung vào những điều thực sự quan trọng.

KPI tài chính ra đời để giải quyết vấn đề này, giúp doanh nghiệp nhìn thấy bản chất vận hành phía sau các con số: lợi nhuận đến từ đâu, chi phí đang “ăn mòn” ở khâu nào, dòng tiền có thực sự bền vững hay không. Đây là lớp dữ liệu cốt lõi giúp nhà quản lý đưa ra quyết định chính xác hơn, nhanh hơn và có cơ sở hơn.

Để KPI tài chính thực sự tạo ra giá trị, doanh nghiệp cần phân loại và theo dõi theo từng nhóm chỉ số cốt lõi – thay vì nhìn rời rạc từng con số. Mỗi nhóm KPI phản ánh một “lát cắt” khác nhau của sức khỏe tài chính: doanh nghiệp đang kiếm tiền như thế nào, sử dụng nguồn lực ra sao và tăng trưởng có bền vững hay không.

Dưới đây là 5 nhóm KPI tài chính quan trọng, tương ứng với các khía cạnh cốt lõi như lợi nhuận, thanh khoản, hiệu quả hoạt động, khả năng thanh toán và tăng trưởng – những yếu tố quyết định trực tiếp đến sức khỏe và khả năng phát triển dài hạn của doanh nghiệp.

Trong toàn bộ hệ thống KPI tài chính, nhóm chỉ số về lợi nhuận là nơi phản ánh trực tiếp nhất năng lực tạo giá trị của doanh nghiệp. Tuy nhiên, điều quan trọng không nằm ở việc “có lợi nhuận”, mà là lợi nhuận đến từ đâu và có bền vững hay không.

KPI tài chính: Tỷ lệ lợi nhuận gộp

Đây là chỉ số phản ánh “chất lượng” của hoạt động kinh doanh cốt lõi. Nó cho biết sau khi trừ giá vốn, doanh nghiệp còn lại bao nhiêu để trang trải các chi phí khác và tạo lợi nhuận.

Trong thực tế, nếu tỷ suất lợi nhuận gộp thấp hoặc giảm dần, vấn đề thường không nằm ở marketing hay bán hàng, mà nằm ở cấu trúc giá vốn: chi phí nguyên vật liệu, sản xuất, hoặc chính sách giá chưa hợp lý.

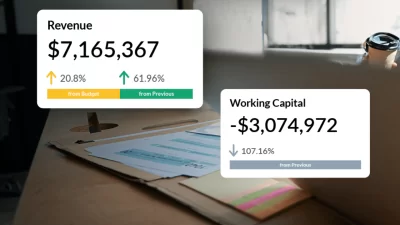

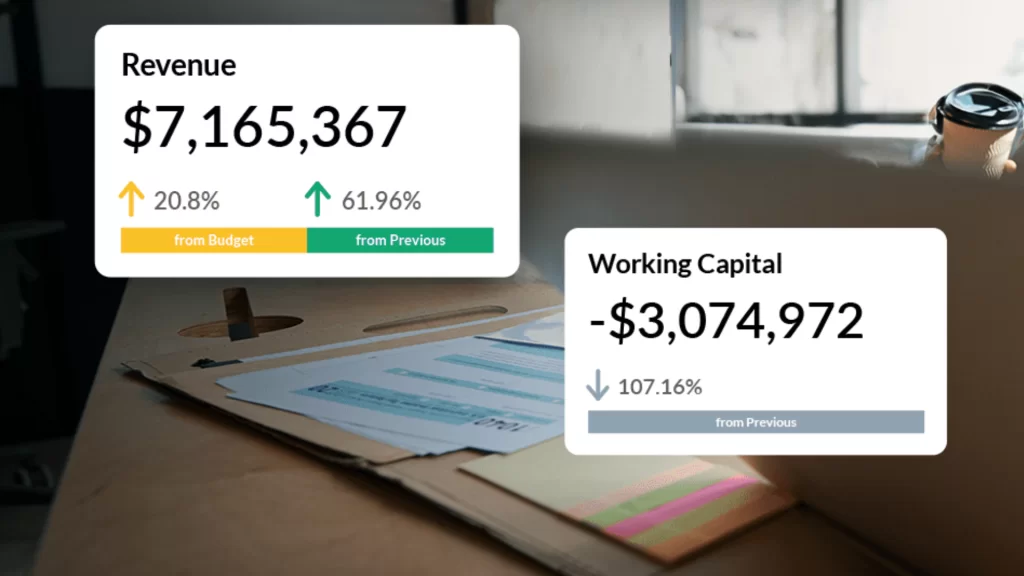

Nếu lợi nhuận gộp cho thấy khả năng kiếm tiền từ hoạt động chính, thì lợi nhuận ròng phản ánh năng lực giữ lại lợi nhuận sau toàn bộ chi phí.

Nhiều doanh nghiệp tăng trưởng doanh thu tốt nhưng lợi nhuận ròng lại thấp – nguyên nhân thường đến từ chi phí vận hành phình to (marketing, nhân sự, quản lý…). Đây là chỉ số giúp phát hiện tình trạng “tăng trưởng không hiệu quả”.

ROI không chỉ là một chỉ số tài chính, mà là công cụ ra quyết định. Nó trả lời câu hỏi quan trọng: đồng tiền bỏ ra có tạo ra giá trị tương xứng hay không.

Trong thực tế, ROI đặc biệt quan trọng khi doanh nghiệp mở rộng: đầu tư marketing, mở chi nhánh, phát triển sản phẩm mới… Nếu không theo dõi ROI, doanh nghiệp rất dễ “tăng trưởng bằng chi phí” thay vì tăng trưởng bằng hiệu quả.

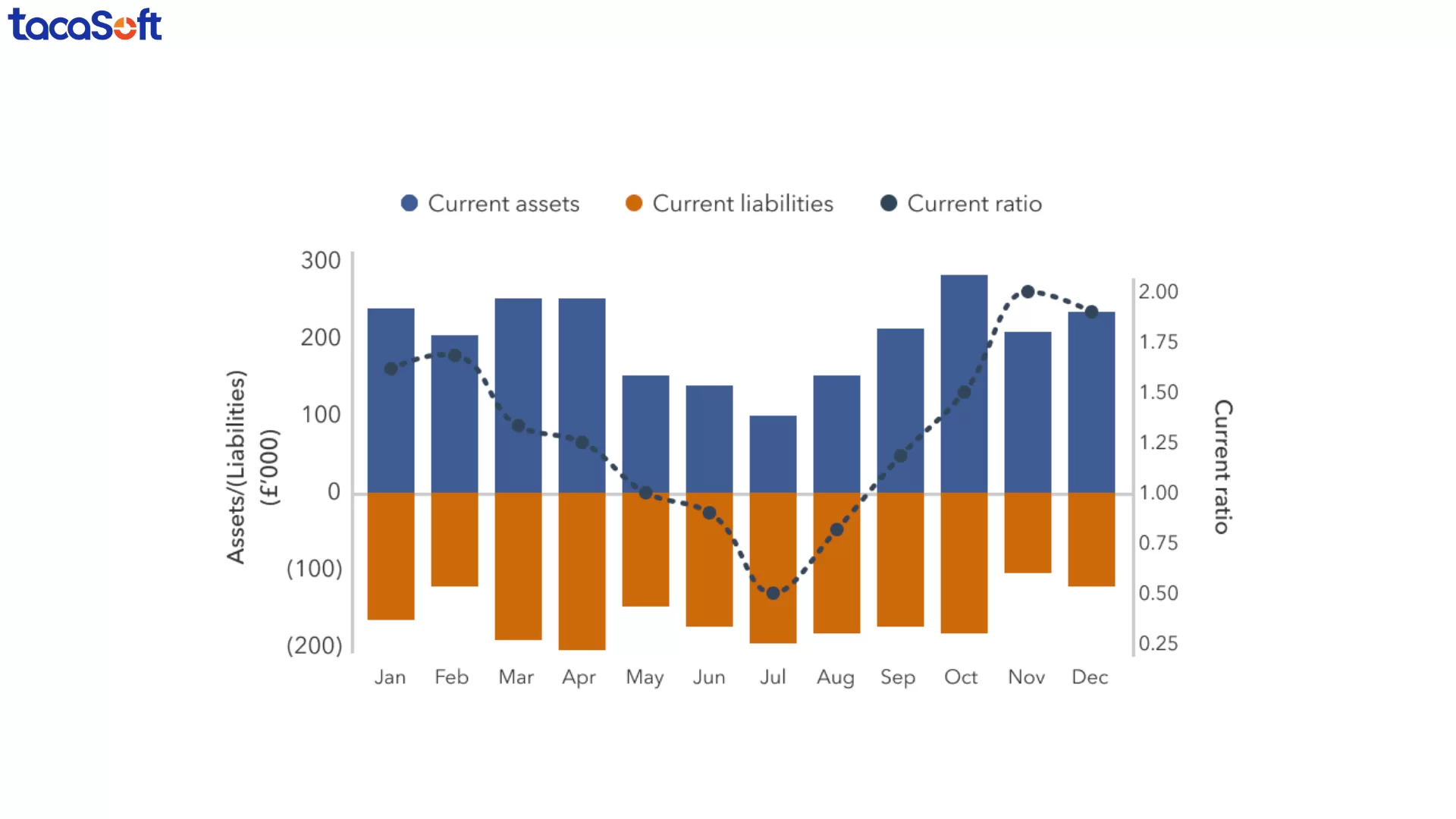

Nếu nhóm lợi nhuận cho thấy doanh nghiệp “kiếm tiền tốt đến đâu”, thì nhóm KPI tài chính về thanh khoản trả lời một câu hỏi thực tế hơn: doanh nghiệp có đủ tiền để tồn tại và vận hành hay không.

Không ít doanh nghiệp có lợi nhuận trên báo cáo, nhưng vẫn rơi vào khủng hoảng vì thiếu tiền mặt. Đây là lý do các chỉ số thanh khoản trở thành “hệ thống cảnh báo sớm” về rủi ro tài chính ngắn hạn.

KPI tài chính: Tỷ lệ thanh khoản hiện hành

Chỉ số này phản ánh khả năng doanh nghiệp dùng tài sản ngắn hạn để thanh toán các khoản nợ đến hạn. Tuy nhiên, điều quan trọng không nằm ở con số cao hay thấp, mà là chất lượng của tài sản ngắn hạn.

Trong thực tế, nhiều doanh nghiệp có tỷ lệ cao nhưng vẫn gặp vấn đề dòng tiền, do tài sản nằm ở hàng tồn kho hoặc khoản phải thu khó thu hồi.

Đây là chỉ số “khắt khe” hơn, tập trung vào những tài sản có thể chuyển thành tiền ngay như tiền mặt và khoản phải thu. Nó loại bỏ hàng tồn kho – yếu tố thường gây sai lệch khi đánh giá thanh khoản.

Trong vận hành, đây là chỉ số quan trọng khi doanh nghiệp cần đảm bảo khả năng xoay tiền nhanh, đặc biệt trong giai đoạn thị trường biến động hoặc dòng tiền bị gián đoạn.

Chỉ số này phản ánh tốc độ doanh nghiệp chuyển hàng hóa thành doanh thu. Nhưng quan trọng hơn, nó cho thấy chất lượng quản trị hàng tồn.

Trong thực tế:

Vấn đề không phải là cao hay thấp, mà là phù hợp với mô hình kinh doanh và chu kỳ bán hàng.

KPI tài chính: Vòng quay khoản phải thu

Đây là chỉ số đo tốc độ doanh nghiệp thu tiền từ khách hàng – một yếu tố ảnh hưởng trực tiếp đến dòng tiền.

Trong vận hành thực tế, nhiều doanh nghiệp bán hàng tốt nhưng vẫn thiếu tiền vì cho khách hàng nợ quá lâu hoặc kiểm soát công nợ kém.

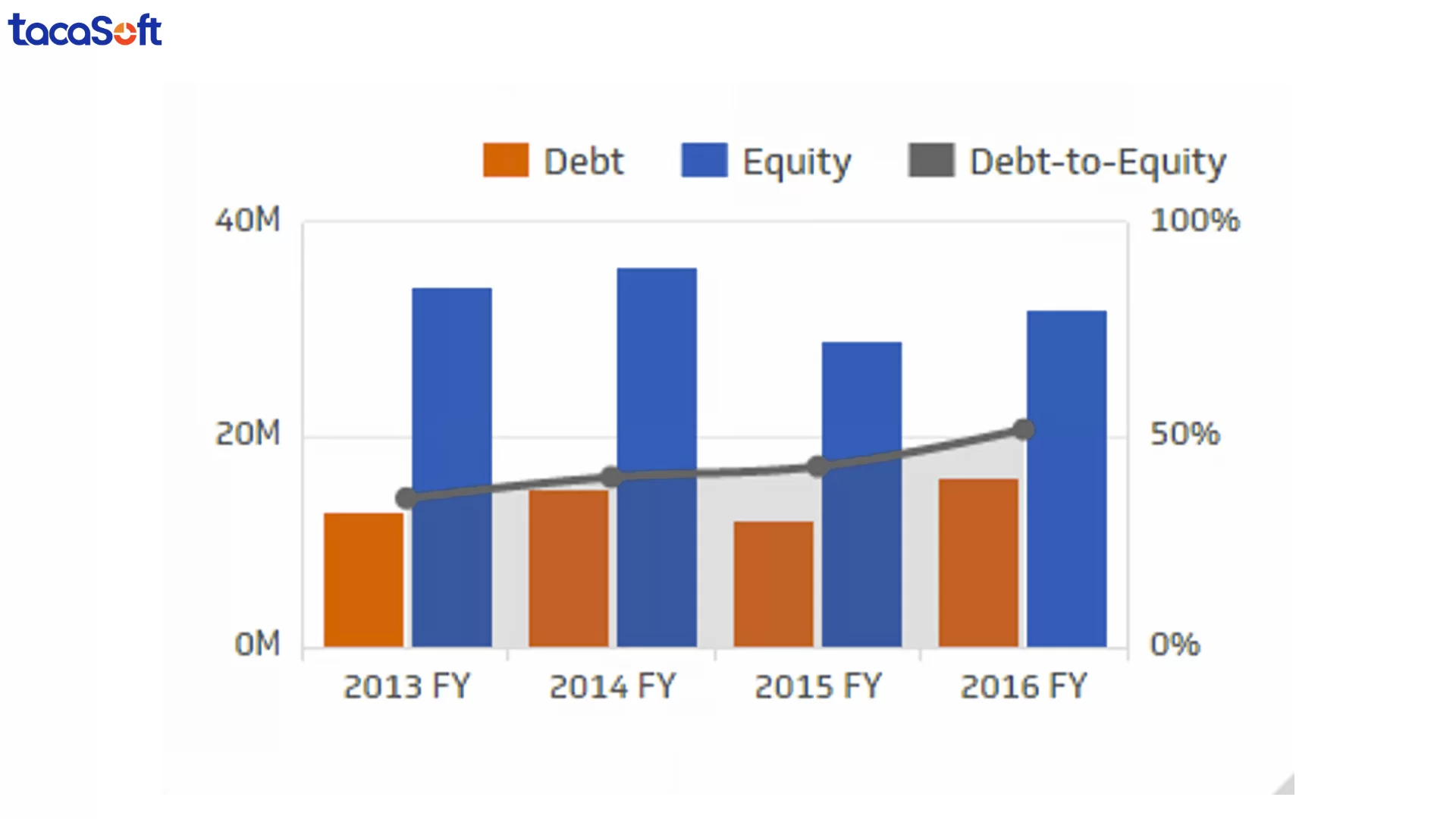

Nếu thanh khoản phản ánh “sống được trong ngắn hạn”, thì nhóm KPI tài chính về khả năng thanh toán lại cho thấy một điều quan trọng hơn: doanh nghiệp có đang phát triển trên nền tảng tài chính bền vững hay không.

Nhiều doanh nghiệp tăng trưởng nhanh nhờ vay nợ, nhưng nếu không kiểm soát tốt cấu trúc tài chính, áp lực trả nợ và lãi vay sẽ trở thành rủi ro lớn trong dài hạn. Đây là lúc các chỉ số khả năng thanh toán phát huy vai trò.

KPI tài chính: Tỷ lệ nợ trên vốn chủ sở hữu

Chỉ số này cho biết doanh nghiệp đang sử dụng đòn bẩy tài chính ở mức nào – tức là đang dựa vào nợ hay vốn tự có để tài trợ cho hoạt động.

Trong thực tế:

Điểm quan trọng không phải là “tránh nợ”, mà là kiểm soát mức nợ phù hợp với năng lực tạo dòng tiền.

Đây là chỉ số đo “sức chịu đựng tài chính” của doanh nghiệp trước áp lực lãi vay. Nó cho biết lợi nhuận tạo ra có đủ để trả lãi hay không.

Trong vận hành, đây là chỉ số rất nhạy:

Trong hệ thống KPI tài chính, tăng trưởng là mục tiêu mà hầu hết doanh nghiệp hướng tới. Nhưng trong thực tế, không phải mọi tăng trưởng đều có giá trị. Điều quan trọng là tăng trưởng có đi kèm với hiệu quả và khả năng kiểm soát hay không.

Đây là chỉ số cơ bản nhưng cực kỳ quan trọng, phản ánh mức độ mở rộng quy mô kinh doanh theo thời gian.

Tuy nhiên, trong thực tế, doanh thu tăng không đồng nghĩa với hiệu quả tăng. Doanh nghiệp cần đặt chỉ số này trong mối quan hệ với chi phí, lợi nhuận và dòng tiền để tránh tình trạng “tăng trưởng bằng mọi giá”.

EBITDA giúp “làm sạch” bức tranh lợi nhuận bằng cách loại bỏ các yếu tố kế toán và cấu trúc tài chính như lãi vay, thuế và khấu hao. Nhờ đó, doanh nghiệp có cái nhìn rõ hơn về khả năng tạo tiền từ hoạt động cốt lõi.

Trong thực tế, EBITDA đặc biệt hữu ích khi:

Trong vận hành thực tế, doanh nghiệp không thiếu dữ liệu tài chính – nhưng lại thường thiếu khả năng biến dữ liệu thành quyết định. Đây chính là khoảng trống mà KPI tài chính giải quyết: không chỉ tổng hợp số liệu, mà chắt lọc thành những chỉ báo đủ rõ để hành động.

Khi được thiết kế đúng, KPI tài chính giúp doanh nghiệp không còn nhìn báo cáo như “kết quả đã rồi”, mà sử dụng dữ liệu như một công cụ điều hành – nhìn thấy vấn đề sớm, hiểu nguyên nhân và can thiệp kịp thời.

Trong nhiều doanh nghiệp, KPI tài chính được xây dựng khá đầy đủ – nhưng lại không tạo ra giá trị tương xứng. Vấn đề không nằm ở việc “thiếu chỉ số”, mà ở việc KPI không gắn với cơ chế ra quyết định và tạo giá trị thực.

Vì vậy, thiết lập KPI tài chính không phải là bài toán “chọn chỉ số”, mà là bài toán thiết kế một hệ thống điều hành dựa trên giá trị.

Thiết lập KPI tài chính phải bắt đầu từ logic tạo giá trị (value driver)

Thay vì chọn KPI theo danh sách phổ biến, doanh nghiệp cần đi ngược lại từ câu hỏi cốt lõi:

→ Doanh nghiệp tạo ra lợi nhuận từ đâu?

→ Yếu tố nào làm tăng hoặc bào mòn dòng tiền?

Theo cách tiếp cận của McKinsey, các doanh nghiệp hiệu quả thường xây dựng KPI dựa trên “value driver tree” – tức là bóc tách giá trị doanh nghiệp thành các yếu tố như doanh thu, chi phí, vốn và hiệu suất sử dụng vốn.

Khi đó, mỗi KPI tài chính không còn là một con số độc lập, mà là một đòn bẩy trực tiếp tác động đến lợi nhuận và dòng tiền.

KPI tài chính phải trở thành hệ thống cảnh báo sớm

Một sai lầm phổ biến là doanh nghiệp dùng KPI để “nhìn lại kết quả”, thay vì “dự báo rủi ro”.

Trong thực tế vận hành:

Nếu KPI chỉ được xem theo tháng/quý, doanh nghiệp sẽ luôn phản ứng chậm hơn vấn đề.

KPI tài chính chỉ có giá trị khi gắn với hành vi và quyết định

Một hệ thống KPI tốt không nằm ở dashboard đẹp, mà ở việc nó thay đổi cách doanh nghiệp vận hành mỗi ngày. Các doanh nghiệp dẫn đầu theo McKinsey không chỉ đo KPI, mà còn xây dựng “value cockpit” – nơi dữ liệu được sử dụng trực tiếp để điều chỉnh hoạt động kinh doanh theo thời gian thực.

Kết quả: các tổ chức áp dụng tốt dữ liệu và KPI có thể đạt mức tăng EBITDA từ 15–25% nhờ tối ưu cả doanh thu và biên lợi nhuận.

>> Góc nhìn cốt lõi

Doanh nghiệp không thiếu dữ liệu tài chính. Điều họ thiếu là một hệ thống giúp biến dữ liệu thành hành động đúng lúc.

Một hệ thống KPI tài chính hiệu quả không phải là hệ thống đo được nhiều, mà là hệ thống:

Khi đó, KPI tài chính không còn là công cụ báo cáo, mà trở thành hệ thần kinh của doanh nghiệp – nơi mọi quyết định đều có cơ sở và mọi sai lệch đều được phát hiện kịp thời.