Trong bối cảnh kinh tế biến động nhanh, lợi thế thực sự nằm ở khả năng phân tích báo cáo quản trị một cách sâu sắc, kịp thời và có định hướng chiến lược đối với các doanh nghiệp tiên phong.

Theo McKinsey, các doanh nghiệp ra quyết định dựa trên dữ liệu có khả năng vượt trội về hiệu suất tài chính. Tuy nhiên, hơn 60% nhà quản lý vẫn thừa nhận họ không tin tưởng hoàn toàn vào số liệu trong các báo cáo nội bộ, do dữ liệu phân mảnh, trễ thông tin và thiếu ngữ cảnh kinh doanh.

Đây chính là nỗi đau chung của nhiều doanh nghiệp: Báo cáo có – nhưng không “nói lên điều gì”. Chỉ số có – nhưng không gắn với hành động cụ thể. Và kết quả là: ra quyết định dựa trên cảm tính, mất kiểm soát chi phí, và lãng phí nguồn lực vào những mục tiêu mơ hồ.

Phân tích báo cáo quản trị không còn là công việc hậu kiểm – mà đang trở thành một năng lực cốt lõi, quyết định khả năng sống còn của doanh nghiệp trong môi trường kinh doanh biến động liên tục. Trong bối cảnh dữ liệu len lỏi vào mọi khía cạnh kinh doanh, phân tích báo cáo quản trị không chỉ cần đúng và đủ, mà còn phải phản ánh được vấn đề, gợi mở hành động và định hướng chiến lược.

Ở cấp điều hành, phân tích báo cáo quản trị giúp trả lời những câu hỏi: Chúng ta có đang đi đúng hướng không? Sản phẩm nào đang nuôi sống DN? Đâu là mảng cần cắt lỗ – đâu là nơi cần đầu tư thêm? Đối với nhóm thực thi, nó giúp nhân sự hiểu được: công việc mình đang làm đang kéo doanh nghiệp đi lên – hay đang khiến cả hệ thống phải gồng gánh.

Theo báo cáo của McKinsey, các doanh nghiệp có hệ thống báo cáo quản trị dữ liệu tốt có khả năng tăng gấp đôi tốc độ cải tiến vận hành, đồng thời giảm đến 30% thời gian đưa ra quyết định. Đây không chỉ là con số – mà là minh chứng cho một sự thật: khi doanh nghiệp “nhìn thấy rõ”, họ hành động tốt hơn.

Tuy nhiên, một thực tế mà nhiều doanh nghiệp đang đối mặt – và cũng là điều khiến không ít CEO, quản lý cấp cao cảm thấy bức bối – đó là họ vẫn đang bị “báo cáo quản trị” làm mờ mắt thay vì giúp nhìn rõ đường đi. Có hệ thống ERP, có cả đội ngũ – nhưng đến lúc cần ra quyết định, vẫn không có câu trả lời rõ ràng cho những câu hỏi cốt lõi như: “Tình hình kinh doanh hiện tại thực sự ra sao?”, “Vì sao doanh số giảm?”,…

Họ có thể nhận được hàng chục biểu đồ, bảng biểu – nhưng lại không biết nên nhìn vào đâu. Các chỉ số thì rời rạc, thiếu tính kết nối, không gắn với bức tranh chiến lược. Quan trọng hơn hết, dữ liệu không được diễn giải thành thông tin có ý nghĩa. Không ai kể cho họ nghe “câu chuyện” đằng sau con số.

Kết quả là gì? Là những cuộc họp lặp đi lặp lại, nơi lãnh đạo nghe nhân sự báo cáo kiểu “chi phí tăng”, “doanh số giảm”, “quý này khó”… nhưng không ai trả lời được: tăng vì đâu, giảm từ khi nào, và quan trọng nhất: giải pháp là gì?

Một phần do báo cáo còn thủ công, cập nhật chậm. Nhưng phần lớn hơn đến từ việc doanh nghiệp thiếu tư duy phân tích dữ liệu một cách có hệ thống. Tức là không có ai – hoặc không có cơ chế – để chuyển đổi dữ liệu thành câu hỏi quản trị, rồi từ đó dẫn đến hành động.

Và khi thông tin không rõ ràng, thì hành động cũng mù mờ. Ra quyết định lúc này chẳng khác gì “đi trong sương mù”, mà trong kinh doanh – đi chậm một nhịp là có thể mất thị phần, mất khách hàng, và đôi khi mất cả doanh nghiệp.

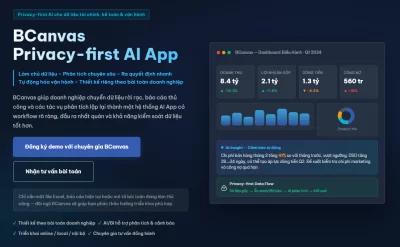

>> Tham khảo dòng giải pháp phần mềm phân tích kinh doanh BCanvas giải quyết triệt để những rào cản khiến doanh nghiệp gặp khó khăn khi triển khai Hệ thống báo cáo quản trị, biến dữ liệu doanh nghiệp thành sức mạnh cạnh tranh – đảm bảo doanh nghiệp không chỉ làm chủ hoàn toàn được Hệ thống quản trị và dữ liệu của mình.

Với BCanvas, dữ liệu doanh nghiệp không còn là những bảng tính chắp vá, mà được biến thành lợi thế cạnh tranh rõ ràng: giúp CEO và đội ngũ lãnh đạo làm chủ hoàn toàn hệ thống quản trị và dữ liệu, kể cả khi quy mô doanh nghiệp không ngừng mở rộng. Quan trọng hơn, đây không chỉ là công cụ để “kiểm soát hiện tại”, mà là nền tảng để khẳng định tầm nhìn chiến lược khác biệt và năng lực ra quyết định vượt trội.

BCanvas hỗ trợ ra quyết định nhanh, chính xác và liền mạch – tất cả dựa trên dữ liệu thực tế. Bạn có thể giám sát các chỉ số vận hành, KPI, quản trị tài chính và hiệu suất đội nhóm một cách tự động, toàn diện – thay vì mất thời gian tổng hợp, đội ngũ của bạn có thể dành toàn lực cho chuyên môn cốt lõi, chỉ trong vài cú nhấp chuột.

Để đánh giá năng lực phân tích nội bộ một cách bài bản, nhà quản trị có thể dùng mô hình ba tầng: mô tả – phân tích – định hướng hành động. Đây không phải là một lý thuyết khô khan, mà là một khung thực chiến giúp doanh nghiệp kiểm tra xem bộ máy của mình đang thực sự hiểu gì từ dữ liệu, và có đủ khả năng biến dữ liệu đó thành hành động cải thiện hay chưa.

Tầng thứ nhất là mô tả (descriptive) – tức là trả lời cho câu hỏi “Chuyện gì đang xảy ra?”. Đây là mức cơ bản nhất, thể hiện qua các số liệu tổng hợp như doanh số theo tháng, chi phí theo phòng ban, tỷ suất lợi nhuận gộp theo sản phẩm… Những báo cáo ở tầng này giúp doanh nghiệp nắm được nhịp đập vận hành hàng ngày: hôm nay có bao nhiêu đơn, tuần này chi nhánh nào tăng trưởng tốt, tháng rồi tỉ lệ đơn hoàn cao bất thường ở đâu.

Nghe thì đơn giản, nhưng không ít doanh nghiệp vẫn loay hoay ở tầng này, khi mà số liệu vẫn còn cập nhật chậm, lệch giữa các phòng ban, hoặc không thể truy xuất đúng lúc dù đã có hệ thống ERP. Thậm chí, có những CEO mỗi lần họp chỉ nhận được file Excel tổng hợp, chứ không thấy được bức tranh vận hành đang diễn ra từng ngày như thế nào.

Tầng thứ hai là phân tích (diagnostic) – tức là đi sâu hơn để trả lời câu hỏi “Vì sao lại như vậy?”. Đây là nơi mà năng lực tư duy phân tích bắt đầu thể hiện rõ. Ví dụ, nếu doanh số giảm, bộ phận phân tích phải chỉ ra được nguyên nhân: do đơn giá giảm, do sản phẩm chủ lực tụt doanh số, do kênh bán hàng hoạt động kém, hay vì khách hàng chuyển sang đối thủ cạnh tranh.

Một báo cáo quản trị thực thụ không chỉ dừng lại ở việc liệt kê con số, mà phải giúp người đọc nhìn thấy bức tranh nguyên nhân – hệ quả. Nhiều doanh nghiệp hiện nay dừng lại ở tầng mô tả, trong khi tầng phân tích thì bỏ ngỏ, khiến quyết định đưa ra thường dựa trên cảm tính hoặc phỏng đoán. Một khi không biết “vì sao”, doanh nghiệp sẽ rất dễ đưa ra giải pháp sai và lặp lại sai lầm.

Tầng cuối cùng và quan trọng nhất là định hướng hành động (prescriptive) – tầng này giúp trả lời câu hỏi “Nên làm gì tiếp theo?”. Đây là lúc dữ liệu thật sự lên tiếng. Không phải chỉ để báo động tình hình, mà là để đưa ra giải pháp cụ thể: cần giảm chi phí ở đâu, nên đẩy mạnh sản phẩm nào, có nên dừng mảng kinh doanh nào, cần thử nghiệm chiến lược giá mới ra sao…

Đây cũng là nơi mà vai trò của nhà quản trị được kích hoạt rõ nhất. Một đội ngũ phân tích mạnh không phải là đội chỉ giỏi đọc số, mà là đội có khả năng gợi ý hành động thiết thực – dựa trên những gì dữ liệu cho thấy. Tầng này đòi hỏi sự gắn kết giữa hiểu biết kinh doanh, tư duy phân tích và khả năng ra quyết định – điều mà không phần mềm nào có thể thay thế hoàn toàn được.

Muốn báo cáo quản trị không chỉ là những con số khô khan nằm im trong file Excel, mà thực sự trở thành công cụ giúp doanh nghiệp tăng tốc và đi đúng hướng, đầu tiên hệ thống dữ liệu phải thật sự thông suốt và cập nhật liên tục. Khi dữ liệu không ăn khớp hoặc bị trì hoãn, việc ra quyết định nhanh, chính xác gần như bất khả thi.

Thế nhưng, dữ liệu có chuẩn mấy cũng không đủ, nếu người đọc báo cáo không thể nhìn thấy bức tranh toàn cảnh đằng sau những con số đó. Nhà quản trị cần có khả năng “đọc” dữ liệu đúng cách, hiểu được câu chuyện mà số liệu kể ra, từ đó nhận diện đúng nguyên nhân, cơ hội hay thách thức đang chờ phía trước. Chỉ khi ấy, báo cáo mới không còn là thứ “bánh vẽ” vô hồn mà là kim chỉ nam thực sự cho các bước đi chiến lược.

Điều cuối cùng chính là văn hóa doanh nghiệp – thứ quyết định xem dữ liệu có được biến thành sức mạnh hay không. Nếu tư duy “ra quyết định dựa trên dữ liệu” chưa ăn sâu trong từng bộ phận, thì dù có hệ thống báo cáo hiện đại đến đâu, doanh nghiệp cũng sẽ mãi loay hoay trong cảm tính và phản ứng chậm.

Nói ngắn gọn, báo cáo quản trị chỉ thật sự có giá trị khi dữ liệu trơn tru, người đọc thông minh, và cả tổ chức sẵn sàng vận hành theo tinh thần “data-driven”. Khi đó, doanh nghiệp không chỉ kiểm soát được tình hình mà còn biết cách dẫn đầu xu hướng, biến thử thách thành cơ hội để bứt phá trên thị trường.

Một phân tích hiệu quả không bắt đầu từ dữ liệu, mà từ câu hỏi quản trị rõ ràng. Hãy xác định: Doanh nghiệp đang cần ra quyết định gì? Đó có thể là câu hỏi về việc điều chỉnh chiến lược bán hàng, kiểm soát chi phí, tái cơ cấu danh mục sản phẩm hay cải thiện hiệu suất của một bộ phận cụ thể.

Thay vì lướt qua hàng loạt chỉ số rồi mới tìm vấn đề, người quản lý cần chủ động “gõ cửa đúng phòng”. Ví dụ: nếu doanh thu sụt giảm, hãy làm rõ: Sụt ở kênh nào? Nhóm khách hàng nào? Trong giai đoạn nào? Có sự kiện gì trùng thời điểm? Nếu tỷ lệ chuyển đổi thấp, câu hỏi có thể là: Có thay đổi nào trong hành trình khách hàng? Nguồn khách đến từ đâu? Quy trình chăm sóc có đang quá tải?

Câu hỏi càng cụ thể, việc phân tích càng trúng đích. Dữ liệu lúc này không chỉ là con số, mà trở thành manh mối để nhà quản trị lần ra nguyên nhân, đánh giá tác động và đưa ra hướng đi phù hợp.

Không phải chỉ số nào cũng quan trọng. Sau khi đã xác định rõ câu hỏi kinh doanh cần trả lời, bước tiếp theo là tìm đúng những chỉ số có khả năng phản ánh bản chất vấn đề, thay vì bị cuốn vào những con số “ồn ào” nhưng không giúp ích gì cho ra quyết định.

Một chiến dịch marketing không thể đánh giá hiệu quả chỉ bằng tổng doanh thu – vì doanh thu có thể tăng do yếu tố khác. Thay vào đó, cần nhìn vào: số lượng khách hàng mới, chi phí trên mỗi lượt chuyển đổi, tỷ lệ chốt đơn hay giá trị đơn hàng trung bình. Nếu mục tiêu là tối ưu hiệu quả đội bán hàng, hãy tập trung vào số cuộc gọi thực hiện, tỷ lệ chuyển đổi theo từng bước, doanh thu trên mỗi nhân viên.

Với nhà quản trị, số liệu không có giá trị nếu không được đặt trong ngữ cảnh. Việc đọc một con số tách biệt sẽ không nói lên nhiều điều, nếu không đối chiếu nó với các mốc thời gian khác, nhóm sản phẩm khác hoặc khu vực khác.

Giá trị thực sự của báo cáo nằm ở khả năng so sánh và phát hiện sai lệch. Doanh thu có thể tăng, nhưng tỷ suất lợi nhuận lại giảm – điều này có thể báo hiệu vấn đề về chi phí hoặc chính sách chiết khấu. Một chi nhánh có thể đạt chỉ tiêu, nhưng tăng trưởng thấp hơn mặt bằng chung – đó là dấu hiệu cần rà soát.

Đây là lúc nhà quản trị cần đọc “dòng chảy” của dữ liệu thay vì chỉ nhìn ảnh chụp tĩnh. Phân tích xu hướng giúp doanh nghiệp chuyển từ phản ứng bị động sang chủ động quản trị. Và trong môi trường kinh doanh cạnh tranh như hiện nay, phát hiện sớm một điểm bất thường có thể tạo ra lợi thế rất lớn – hoặc giúp tránh được một sai lầm tốn kém.

Điều quan trọng hơn với nhà quản trị là phải trả lời được: “Tại sao lại xảy ra điều đó?”. Đây chính là giai đoạn chuyển từ phát hiện sang hiểu bản chất vấn đề – và đòi hỏi tư duy phân tích chứ không chỉ dừng lại ở việc đọc số liệu.

Không thể kết luận chỉ vì một con số tăng hoặc giảm. Nhà quản trị cần đặt câu hỏi sâu hơn: biến động này đến từ đâu? Là do thị trường chung thay đổi, do sai lệch trong vận hành nội bộ, hay do chiến lược chưa phù hợp?

Cách hiệu quả nhất để trả lời là so sánh chéo – giữa chi nhánh, giữa kênh bán hàng, giữa nhóm khách hàng, giữa giai đoạn trước và sau khi triển khai một chiến dịch. Ví dụ: nếu một chi nhánh đang có tỷ suất lợi nhuận thấp hơn các điểm còn lại, có thể vấn đề nằm ở giá thuê mặt bằng, chất lượng nhân sự hay chi phí vận hành.

Việc phân tích chéo cũng giúp nhà quản trị tránh được sai lầm phổ biến: đổ lỗi cho con người khi vấn đề nằm ở hệ thống. Một chỉ số xấu chưa chắc là vì đội ngũ yếu – đôi khi là do sản phẩm không phù hợp với khu vực đó, hoặc thời điểm tung ra chương trình chưa trúng nhu cầu khách hàng.

Đây là điểm khác biệt giữa một nhà phân tích thuần túy và một nhà quản trị thực thụ: không chỉ hiểu vấn đề, mà còn chuyển hóa nó thành quyết định và bước đi chiến lược.

Mỗi quyết định cần được gắn với chỉ số đo lường chính xác và thời gian đánh giá rõ ràng. Việc theo dõi sát sao những chỉ số này giúp xác định mức độ thành công của hành động, từ đó có thể điều chỉnh kịp thời nếu cần. Quản trị dựa trên dữ liệu là chu trình liên tục giữa phân tích – hành động – đo lường – và điều chỉnh. Khả năng đo lường hiệu quả chính là yếu tố quyết định để ra quyết định đúng đắn trong các bước tiếp theo.

Báo cáo quản trị không chỉ là tập hợp số liệu khô khan, mà là công cụ giúp nhà quản trị nắm bắt nhanh thực trạng, ra quyết định hiệu quả và kịp thời. Dưới đây là 6 loại báo cáo quan trọng mà doanh nghiệp nào cũng cần có để quản trị toàn diện.

Báo cáo tài chính là “xương sống” của quản trị doanh nghiệp, cung cấp cái nhìn toàn diện về tài sản, nợ phải trả và vốn chủ sở hữu qua bảng cân đối kế toán, đồng thời theo dõi doanh thu, chi phí và lợi nhuận trong từng kỳ. Đây là nền tảng để đánh giá sức khỏe tài chính và ra quyết định đầu tư, cắt giảm hoặc tái cấu trúc.

Báo cáo bán hàng giúp nhà quản trị theo dõi doanh thu và lợi nhuận theo sản phẩm, khu vực hay kênh phân phối. Qua đó, dễ dàng phát hiện điểm mạnh, điểm yếu của từng mặt hàng hay đội ngũ bán hàng, từ đó đưa ra các chiến lược tăng trưởng hay điều chỉnh kịp thời.

Báo cáo marketing tập trung đo lường hiệu quả các chiến dịch quảng cáo, tỷ lệ chuyển đổi khách hàng và hiệu suất các kênh tiếp thị. Điều này giúp đảm bảo ngân sách marketing được sử dụng hợp lý, gia tăng giá trị thương hiệu và tối ưu hóa ROI.

Báo cáo nhân sự cung cấp dữ liệu chi tiết về hiệu suất làm việc của từng cá nhân và phòng ban, tình trạng tuyển dụng, đào tạo và mức độ gắn bó của nhân viên. Đây là công cụ không thể thiếu để quản lý nguồn lực hiệu quả, giữ chân nhân tài và phát triển đội ngũ.

Báo cáo sản xuất là “bản đồ” vận hành cho doanh nghiệp sản xuất, theo dõi tồn kho, năng suất lao động, chất lượng sản phẩm và hiệu quả sử dụng máy móc. Báo cáo này giúp phát hiện sớm các điểm nghẽn trong sản xuất, giảm lãng phí và tăng hiệu quả vận hành.

Cuối cùng, báo cáo chiến lược dành cho ban lãnh đạo cấp cao, theo dõi tiến độ thực hiện các mục tiêu lớn, đánh giá vị thế cạnh tranh qua phân tích SWOT, và giám sát các dự án trọng điểm. Đây là công cụ hỗ trợ ra quyết định chiến lược, giúp doanh nghiệp phát triển bền vững và vững vàng trước biến động thị trường.

Một báo cáo quản trị chuẩn không chỉ đơn thuần là tập hợp số liệu, mà còn là công cụ đắc lực giúp nhà quản trị đưa ra quyết định chính xác và kịp thời. Để làm được điều này, có vài điểm cốt lõi cần nhớ.

Trước hết, phải xác định rõ mục tiêu của báo cáo ngay từ đầu. Báo cáo được làm ra để trả lời câu hỏi gì? Đâu là vấn đề hoặc cơ hội mà doanh nghiệp đang cần tập trung? Một báo cáo không có mục tiêu rõ ràng dễ trở thành “mớ số liệu vô thưởng vô phạt” gây mất thời gian và nhầm lẫn.

Tiếp theo, dữ liệu trong báo cáo phải chính xác, đầy đủ và phản ánh sát thực tế hoạt động kinh doanh. Không thể để tình trạng dữ liệu bị sai lệch, cập nhật chậm hay thiếu liên kết giữa các nguồn. Những con số KPI, thống kê hay phân tích xu hướng cần có tính xác thực cao, vì quyết định dựa trên dữ liệu không đúng sẽ dẫn đến hậu quả nghiêm trọng.

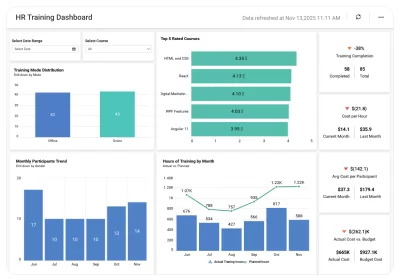

Báo cáo cũng phải được trình bày khoa học, dễ hiểu và trực quan. Các biểu đồ, bảng biểu hay dashboard không chỉ giúp nhà quản trị nhanh chóng nắm bắt thông tin mà còn dễ dàng phát hiện điểm cần chú ý. Một báo cáo rối rắm, thiếu logic hoặc quá dài dòng sẽ làm giảm hiệu quả sử dụng.

Cuối cùng, báo cáo quản trị cần đi kèm những khuyến nghị cụ thể, thực tế và khả thi. Dữ liệu chỉ có giá trị khi nó chuyển hóa thành hành động. Những đề xuất phải tập trung giải quyết vấn đề hiện tại hoặc khai thác cơ hội, giúp doanh nghiệp phát triển bền vững thay vì dừng lại ở việc trình bày số liệu.

TacaSoft,