Các chỉ số đánh giá hiệu quả kinh doanh là những con số thể hiện kết quả, phản chiếu toàn bộ sức khỏe của doanh nghiệp. Khi được thiết lập và phân tích đúng cách với sự hỗ trợ của các công cụ phân tích kinh doanh, chúng giúp nhà lãnh đạo nhìn rõ hiệu suất vận hành, khả năng sinh lời, và cả những điểm nghẽn tiềm ẩn trong hệ thống.

Trong thực tế, nhiều doanh nghiệp vẫn đánh giá kết quả kinh doanh thiếu cơ sở dữ liệu và tiêu chuẩn đo lường nhất quán. Điều này vô tình khiến việc đánh giá hiệu quả tài chính trở nên sai lệch, dẫn tới những quyết định chiến lược thiếu chính xác. Chính vì vậy, việc thiết lập và theo dõi các chỉ số KPI trong kinh doanh không chỉ giúp lượng hóa mục tiêu mà còn là công cụ để kết nối giữa chiến lược và hành động thực tế.

Nhân viên là mắt xích then chốt tạo nên năng suất và doanh thu của doanh nghiệp. Bởi vậy, khi nói đến các chỉ số đánh giá hiệu quả kinh doanh, yếu tố đầu tiên cần được xem xét chính là hiệu suất làm việc của đội ngũ.

Đánh giá hiệu quả không chỉ dừng lại ở việc đếm số sản phẩm bán ra hay doanh thu đạt được, mà còn nằm ở mức độ đóng góp của từng cá nhân vào mục tiêu chung. Những chỉ số như doanh số trung bình theo nhân viên, tỷ lệ hoàn thành chỉ tiêu, năng suất trên mỗi giờ làm việc… đều là các thước đo phản ánh năng lực thực thi và tinh thần trách nhiệm.

Trong bất kỳ mô hình kinh doanh nào, sự tăng trưởng khách hàng mới luôn là tín hiệu phản ánh sức hấp dẫn của thương hiệu và hiệu quả của chiến lược tiếp thị. Nếu khách hàng hiện hữu giúp doanh nghiệp duy trì doanh thu ổn định, thì khách hàng mới chính là động lực thúc đẩy mở rộng thị phần và tăng trưởng dài hạn.

Chỉ số số lượng khách hàng mới giúp nhà quản trị đo lường khả năng thu hút thị trường của doanh nghiệp trong một giai đoạn cụ thể. Dữ liệu này thường được theo dõi theo tuần, tháng hoặc quý, kết hợp với các chỉ số phụ như chi phí cho mỗi khách hàng mới, tỷ lệ chuyển đổi từ chiến dịch marketing, hoặc nguồn kênh mang lại khách hàng chất lượng nhất.

Với các công cụ phân tích kinh doanh hiện đại, doanh nghiệp có thể đi xa hơn việc “đếm số khách hàng” — mà còn hiểu được giá trị dài hạn (CLV) của từng nhóm khách hàng mới, hành vi mua sắm, tần suất giao dịch, và lý do khiến họ lựa chọn thương hiệu.

Tỷ số thanh toán hiện hành là một trong những chỉ số tài chính quan trọng phản ánh khả năng thanh khoản ngắn hạn của doanh nghiệp — tức là mức độ mà doanh nghiệp có thể sử dụng tài sản lưu động để thanh toán các khoản nợ ngắn hạn đến hạn.

Một tỷ số cao thể hiện doanh nghiệp có khả năng đáp ứng tốt các nghĩa vụ tài chính trong ngắn hạn, tạo niềm tin cho nhà đầu tư và đối tác. Ngược lại, tỷ số quá thấp có thể là dấu hiệu cảnh báo về rủi ro thanh khoản, hoặc về việc quản trị vốn lưu động chưa hiệu quả.

Trong thực tế, giá trị “hợp lý” của tỷ số này còn tùy thuộc vào đặc thù ngành nghề. Ví dụ, doanh nghiệp bán lẻ thường có vòng quay hàng tồn kho nhanh, nên tỷ số thanh toán hiện hành có thể thấp hơn nhưng vẫn an toàn. Trong khi đó, các doanh nghiệp sản xuất hoặc đầu tư vốn lớn lại cần tỷ số cao hơn để đảm bảo tính ổn định tài chính.

Trong thực tế vận hành, hệ số thích ứng dài hạn là một trong những chỉ số giúp nhà quản trị nhìn rõ “doanh nghiệp có thể đi xa đến đâu” bằng chính nội lực tài chính của mình. Chỉ số này cho thấy mức độ doanh nghiệp đang phụ thuộc vào nợ vay so với vốn tự có. Nó đặc biệt quan trọng trong các giai đoạn cần ra quyết định đầu tư, mở rộng chi nhánh, hay tái cấu trúc dòng vốn.

Với doanh nghiệp sản xuất hoặc F&B: hệ số này giúp xác định xem mô hình hiện tại có đủ “sức bền tài chính” để mở thêm điểm bán, nâng cấp thiết bị hay đầu tư công nghệ mà không làm mất cân đối dòng tiền.

Với doanh nghiệp tăng trưởng nhanh: chỉ số là cảnh báo sớm về nguy cơ “tăng trưởng nóng” – khi doanh thu có thể tăng nhưng lợi nhuận ròng bị bào mòn vì gánh nặng lãi vay.

Với nhà quản lý tài chính: đây là công cụ để theo dõi mức độ an toàn vốn, giúp cân đối lại cấu trúc tài chính (giữa vốn vay và vốn chủ sở hữu), đảm bảo doanh nghiệp vẫn kiểm soát được rủi ro khi thị trường biến động.

Số ngày phải thu đo lường thời gian trung bình doanh nghiệp cần để thu hồi các khoản công nợ từ khách hàng sau khi phát sinh doanh thu, giúp phản ánh hiệu quả quản lý tín dụng thương mại và khả năng chuyển đổi doanh thu thành tiền mặt của doanh nghiệp.

Khi số ngày phải thu tăng, điều đó cho thấy doanh nghiệp đang gặp vấn đề trong việc thu hồi công nợ – dòng tiền bị “kẹt” tại khách hàng, làm giảm tính thanh khoản và có thể gây áp lực lên nguồn vốn lưu động. Ngược lại, chỉ số thấp thể hiện khả năng kiểm soát tín dụng tốt và chính sách thu hồi công nợ hiệu quả.

Từ góc độ quản trị tài chính, DSO là chỉ báo sớm về rủi ro dòng tiền – đặc biệt quan trọng trong các ngành có chu kỳ thu hồi vốn dài như phân phối, xây dựng hoặc sản xuất B2B.

Thời gian quay vòng hàng tồn kho là chỉ số phản ánh hiệu quả sử dụng và quản lý hàng tồn kho trong hoạt động kinh doanh, cho biết doanh nghiệp mất bao lâu để bán hết lượng hàng tồn hiện tại — qua đó đánh giá tốc độ luân chuyển vốn và khả năng đáp ứng nhu cầu thị trường.

Chỉ số này càng ngắn, doanh nghiệp càng quản lý hàng tồn hiệu quả — vốn không bị “chôn” trong kho quá lâu, dòng tiền lưu chuyển nhanh hơn, giảm chi phí lưu trữ và rủi ro hư hỏng. Ngược lại, thời gian quay vòng quá dài có thể cho thấy vấn đề trong dự báo nhu cầu, kế hoạch sản xuất hoặc chính sách tồn kho.

Mức độ “an toàn” thường dao động từ 0,5 đến 1 tháng, nhưng còn phụ thuộc vào đặc thù ngành nghề. Chẳng hạn:

Tỷ suất sinh lời trên tài sản là một trong những chỉ số đánh giá hiệu quả tài chính cốt lõi, thể hiện khả năng chuyển hóa tài sản thành lợi nhuận của doanh nghiệp.

Chỉ số ROA càng cao, doanh nghiệp càng sử dụng tài sản hiệu quả – tức là mỗi đồng tài sản mang lại nhiều giá trị hơn cho cổ đông. Ngược lại, ROA thấp có thể cho thấy việc sử dụng tài sản chưa tối ưu, vốn bị “giam” trong các khoản đầu tư hoặc tài sản không sinh lợi.

Từ góc độ phân tích kinh doanh, ROA giúp ban lãnh đạo:

Biên lợi nhuận hoạt động là một trong những chỉ số đánh giá hiệu quả kinh doanh quan trọng nhất, phản ánh khả năng kiểm soát chi phí và tối ưu hóa lợi nhuận từ hoạt động cốt lõi của doanh nghiệp, giúp nhà quản trị:

Ví dụ: Một công ty có biên lợi nhuận hoạt động tăng dần qua từng quý cho thấy họ đang nâng cao hiệu suất vận hành và tối ưu hóa nguồn lực. Ngược lại, nếu biên lợi nhuận giảm dù doanh thu tăng, đó là dấu hiệu cần xem xét lại chiến lược giá, năng suất lao động hoặc cấu trúc chi phí nội bộ.

Hệ số tự tài trợ cho biết doanh nghiệp đang vận hành bằng bao nhiêu phần vốn của chính mình so với tổng tài sản hiện có. Đây là một chỉ số cốt lõi để đánh giá mức độ độc lập tài chính và khả năng chống chịu rủi ro của doanh nghiệp trong quá trình hoạt động.

Trong thực tế, hệ số này có tác động trực tiếp đến mọi quyết định tài chính chiến lược:

Với chủ doanh nghiệp, đây là thước đo cho thấy doanh nghiệp có đang “đi bằng chính đôi chân của mình” hay đang dựa vào vốn vay quá nhiều. Một hệ số cao phản ánh khả năng tự chủ tốt, giảm áp lực trả nợ và rủi ro tài chính khi thị trường biến động.

Với nhà đầu tư và ngân hàng, đây là tín hiệu về mức độ tin cậy và an toàn của doanh nghiệp. Doanh nghiệp có hệ số tự tài trợ cao thường dễ dàng tiếp cận vốn vay hoặc thu hút đầu tư hơn.

Với nhà quản trị tài chính, chỉ số này giúp xác định ngưỡng vay nợ hợp lý, cân bằng giữa tăng trưởng và an toàn tài chính, tránh tình trạng mất kiểm soát dòng vốn.

Vòng quay tài sản phản ánh mức độ hiệu quả trong việc sử dụng tài sản để tạo ra doanh thu. Chỉ số này được tính bằng tổng doanh thu chia cho tổng tài sản.

Nếu vòng quay tài sản cao, điều đó cho thấy doanh nghiệp đang khai thác tốt nguồn lực sẵn có — mỗi đồng tài sản bỏ ra đều mang lại giá trị doanh thu tương xứng.

Ngược lại, vòng quay thấp có thể là dấu hiệu cho thấy tài sản đang bị “đọng vốn”, chưa được khai thác hiệu quả hoặc có tồn kho, tài sản nhàn rỗi quá lớn.

Chỉ tiêu này đặc biệt quan trọng với các doanh nghiệp có tài sản cố định lớn như sản xuất, bán lẻ hay logistics, vì nó giúp nhà quản lý nhìn rõ mối quan hệ giữa quy mô tài sản và năng lực tạo doanh thu.

Chỉ tiêu này phản ánh khả năng mở rộng quy mô và cải thiện hiệu quả kinh doanh cốt lõi của doanh nghiệp. Nó đo lường mức tăng (hoặc giảm) của lợi nhuận thuần từ hoạt động sản xuất kinh doanh so với kỳ trước.

Tỷ lệ tăng trưởng cao cho thấy doanh nghiệp đang vận hành tốt, kiểm soát chi phí hiệu quả và có chiến lược kinh doanh phù hợp để mở rộng thị phần.

Tỷ lệ giảm hoặc tăng chậm có thể là dấu hiệu cho thấy doanh nghiệp đang gặp khó khăn trong việc duy trì biên lợi nhuận, chịu áp lực chi phí hoặc cạnh tranh gia tăng.

Thông thường, mức tăng trưởng lợi nhuận thuần trên 10% được xem là tín hiệu tích cực, phản ánh doanh nghiệp đang phát triển ổn định và bền vững từ chính hoạt động cốt lõi của mình.

Đây là hai chỉ tiêu thường được sử dụng song song để đánh giá hiệu quả và tiềm năng đầu tư của doanh nghiệp.

EPS (Earnings Per Share) – Lợi nhuận trên mỗi cổ phiếu: Chỉ tiêu này phản ánh mức lợi nhuận ròng mà doanh nghiệp tạo ra cho mỗi cổ phiếu đang lưu hành. EPS càng cao chứng tỏ doanh nghiệp hoạt động hiệu quả, có khả năng sinh lời tốt và tạo ra giá trị cho cổ đông.

P/E (Price to Earnings Ratio) – Hệ số giá trên lợi nhuận: Đây là tỷ lệ giữa giá thị trường của một cổ phiếu và EPS của doanh nghiệp. Chỉ số P/E giúp nhà đầu tư hiểu được mức độ kỳ vọng của thị trường đối với khả năng tăng trưởng của doanh nghiệp.

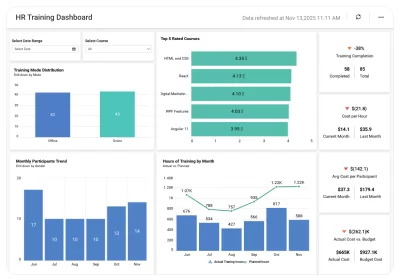

ROE (Return on Equity) là chỉ tiêu phản ánh mức độ hiệu quả trong việc sử dụng vốn của cổ đông để tạo ra lợi nhuận. Nó được tính bằng cách chia lợi nhuận sau thuế cho vốn chủ sở hữu bình quân. Khi được hiển thị trên dashboard tài chính, ROE trở thành chỉ số trung tâm để so sánh hiệu quả sinh lời giữa các giai đoạn, chi nhánh hoặc mô hình kinh doanh khác nhau.

Biểu đồ xu hướng ROE cho phép ban lãnh đạo nhận diện thời điểm hiệu suất tài chính đạt đỉnh hoặc suy giảm.

Phân tích tương quan giữa ROE – đòn bẩy tài chính – lợi nhuận ròng giúp phát hiện sớm nguyên nhân thật sự của biến động, thay vì chỉ nhìn vào con số bề mặt.

Niềm tin của khách hàng là thước đo phi tài chính nhưng có giá trị chiến lược sâu sắc, phản ánh mức độ uy tín và chất lượng mà doanh nghiệp đã xây dựng trong lòng người tiêu dùng. Khi khách hàng tin tưởng, họ không chỉ mua sản phẩm mà còn ủng hộ thương hiệu và giới thiệu cho người khác.

Tác động đến hiệu quả kinh doanh: Niềm tin giúp doanh nghiệp duy trì mối quan hệ dài hạn, giảm chi phí thu hút khách hàng mới và tăng tỷ lệ mua lại.

Đo lường: Doanh nghiệp có thể theo dõi niềm tin của khách hàng thông qua mức độ hài lòng (CSAT), chỉ số khuyến nghị ròng (NPS) hoặc tỷ lệ khách hàng quay lại.

Một trong những nghịch lý phổ biến của doanh nghiệp hiện nay là: càng có nhiều dữ liệu, việc đánh giá hiệu quả kinh doanh lại càng trở nên mơ hồ. Phần lớn các doanh nghiệp vẫn thiếu một hệ thống báo cáo quản trị có cấu trúc rõ ràng, thống nhất và gắn liền với mục tiêu chiến lược.

Thay vì dựa trên các chỉ số đo lường cụ thể, nhiều nhà quản lý vẫn đang ra quyết định dựa vào trực giác hoặc kinh nghiệm cá nhân. Khi thông tin không được chuẩn hoá, không có nguồn dữ liệu thống nhất, các báo cáo từ các phòng ban thường rời rạc, dẫn đến tình trạng mất kiểm soát về hiệu suất, khó xác định đâu là vấn đề cốt lõi, và không biết đâu là cơ hội thật sự để tối ưu.

1. Thiếu tư duy hệ thống trong quản trị dữ liệu và báo cáo

Nhiều doanh nghiệp vẫn xem báo cáo chỉ là công cụ “báo cáo cho xong” chứ chưa coi đó là nền tảng cho tư duy phân tích và ra quyết định. Khi hệ thống dữ liệu không được thiết kế theo hướng quản trị — từ thu thập, xử lý đến trực quan hóa — các chỉ số hiệu quả (KPIs) trở nên rời rạc, thiếu tính phản ánh thực chất. Do đó, dù có nhiều báo cáo, nhà lãnh đạo vẫn không có được “bức tranh toàn cảnh” về hiệu suất doanh nghiệp.

2. Chiến lược kinh doanh thiếu định hướng dữ liệu

Nguyên nhân sâu xa hơn nằm ở cách doanh nghiệp xác định mục tiêu và đo lường kết quả. Khi chiến lược kinh doanh không được cụ thể hoá bằng các chỉ số đo lường rõ ràng, việc đánh giá hiệu quả trở nên mơ hồ. Doanh nghiệp có thể đặt mục tiêu tăng trưởng doanh thu, nhưng lại không xác định rõ yếu tố nào tạo ra tăng trưởng đó — năng suất bán hàng, thị phần, hay hiệu quả chi phí.

Một chiến lược đúng đắn không chỉ vạch ra con đường phát triển, mà còn xác lập bộ khung đo lường hiệu quả (Performance Measurement Framework). Khung đo lường này giúp doanh nghiệp nhìn thấy mối liên kết giữa mục tiêu – hành động – kết quả, từ đó biến dữ liệu thành công cụ định hướng chiến lược thay vì chỉ là những con số rời rạc.

Trong bối cảnh cạnh tranh ngày càng gay gắt, việc đo lường hiệu suất bằng hệ thống KPI chính xác và cập nhật theo thời gian thực là nền tảng để doanh nghiệp đưa ra quyết định nhanh và đúng hướng. Phần mềm BCanvas xử lý và phân tích dữ liệu kinh doanh tích hợp AI ra đời như một giải pháp toàn diện, giúp doanh nghiệp tự động hoá quy trình báo cáo, theo dõi KPI và tối ưu chiến lược bán hàng.

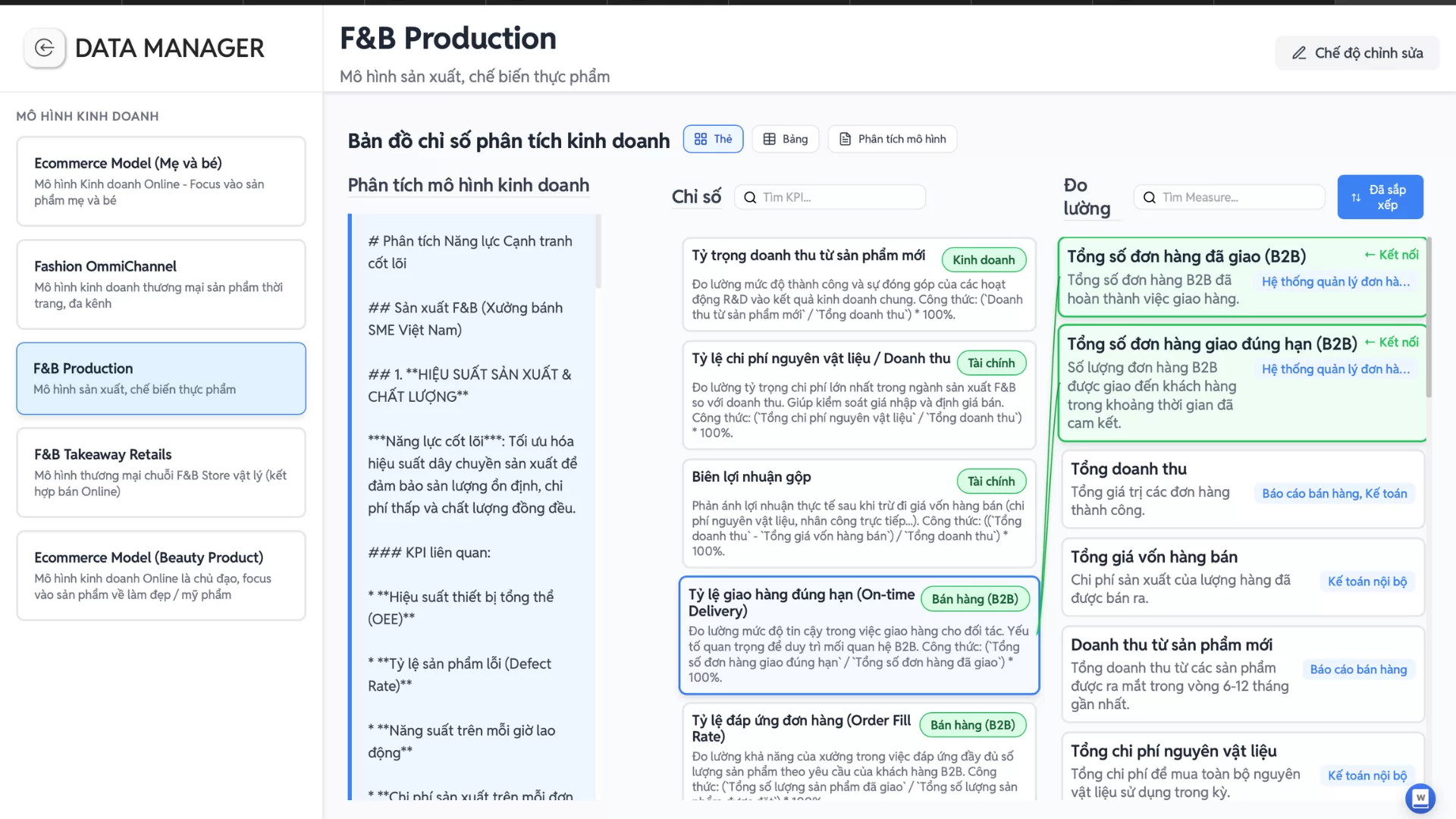

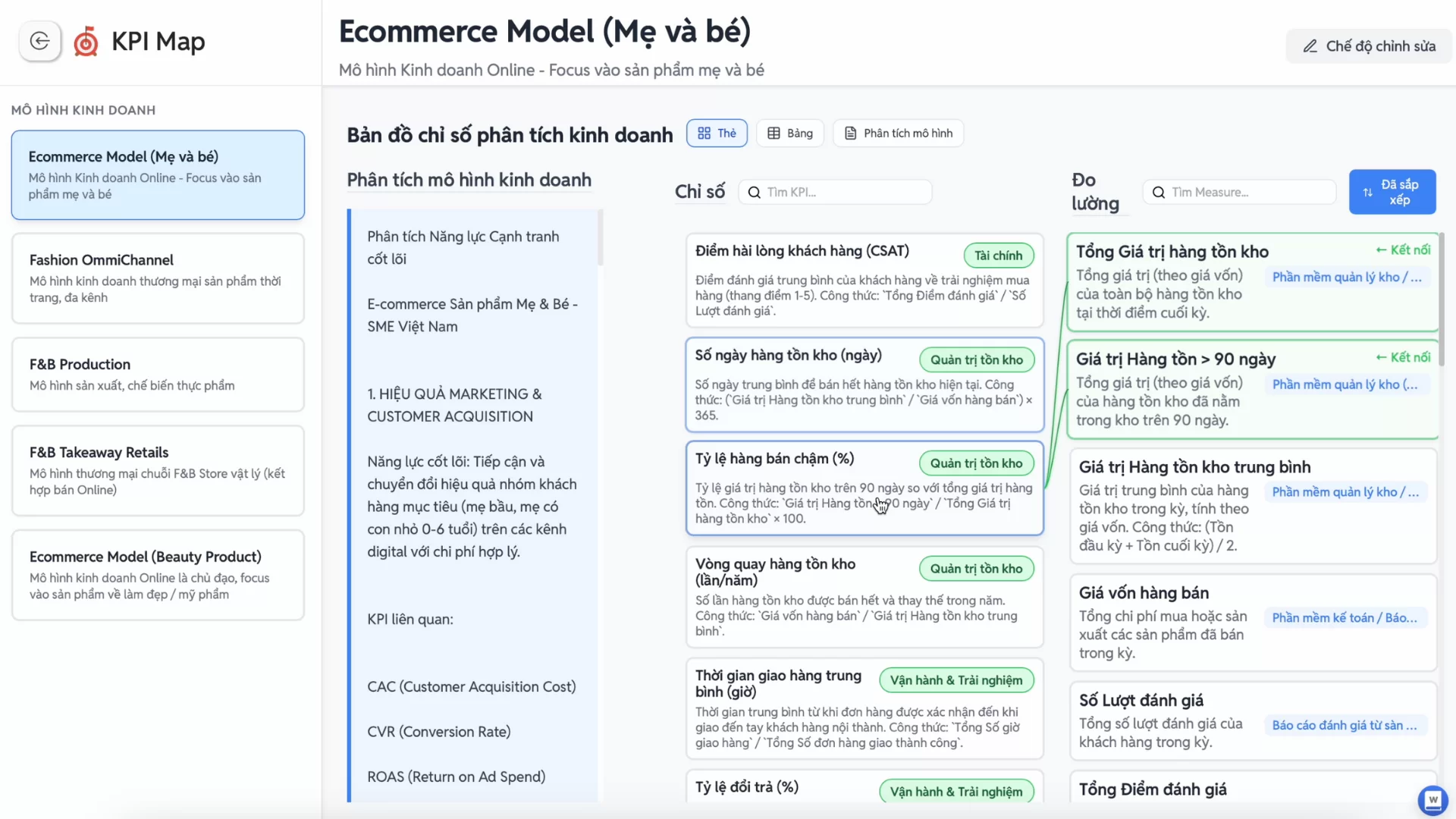

Sở hữu tính năng KPI Map được thiết kế chuyên biệt cho từng mô hình kinh doanh: bán lẻ, F&B, sản xuất hay dịch vụ, thay vì để nhà quản lý tự tìm ra mình nên đo lường gì, KPI Map trong phần mềm BCanvas giúp xác định sẵn các chỉ tiêu trọng yếu và mối quan hệ nhân – quả giữa chúng.

Dữ liệu sau khi được xử lý – làm sạch – chuẩn hoá (từ nhiều nguồn, loại bỏ trùng lặp, sai định dạng và tự động đối chiếu) tại Data Rubik, Công cụ Phân tích kinh doanh sẽ nhặt các chỉ số cụ thể từ KPI Map để chuyển dữ liệu thành hệ thống KPI động, phản ánh trung thực sức khoẻ của doanh nghiệp qua từng cấp độ phân tích: chiến lược – vận hành – bộ phận.

Thiết lập bộ KPI chiến lược: Doanh nghiệp có thể xây dựng bộ chỉ số gắn liền với mục tiêu dài hạn – ví dụ: tăng trưởng doanh thu, tối ưu biên lợi nhuận, hoặc nâng cao năng suất đội ngũ. Mỗi KPI được cập nhật tự động từ nguồn dữ liệu đã chuẩn hóa, đảm bảo tính nhất quán và độ tin cậy tuyệt đối.

Phân tích KPI đa chiều: Nhà quản trị có thể xem, so sánh và phân tích hiệu suất theo sản phẩm, khu vực, kênh bán hoặc nhóm khách hàng. Hệ thống AI tự động phát hiện các mối tương quan, gợi ý insight và cảnh báo bất thường – giúp người lãnh đạo không chỉ “biết chuyện gì đang xảy ra”, mà còn “hiểu vì sao nó xảy ra”.

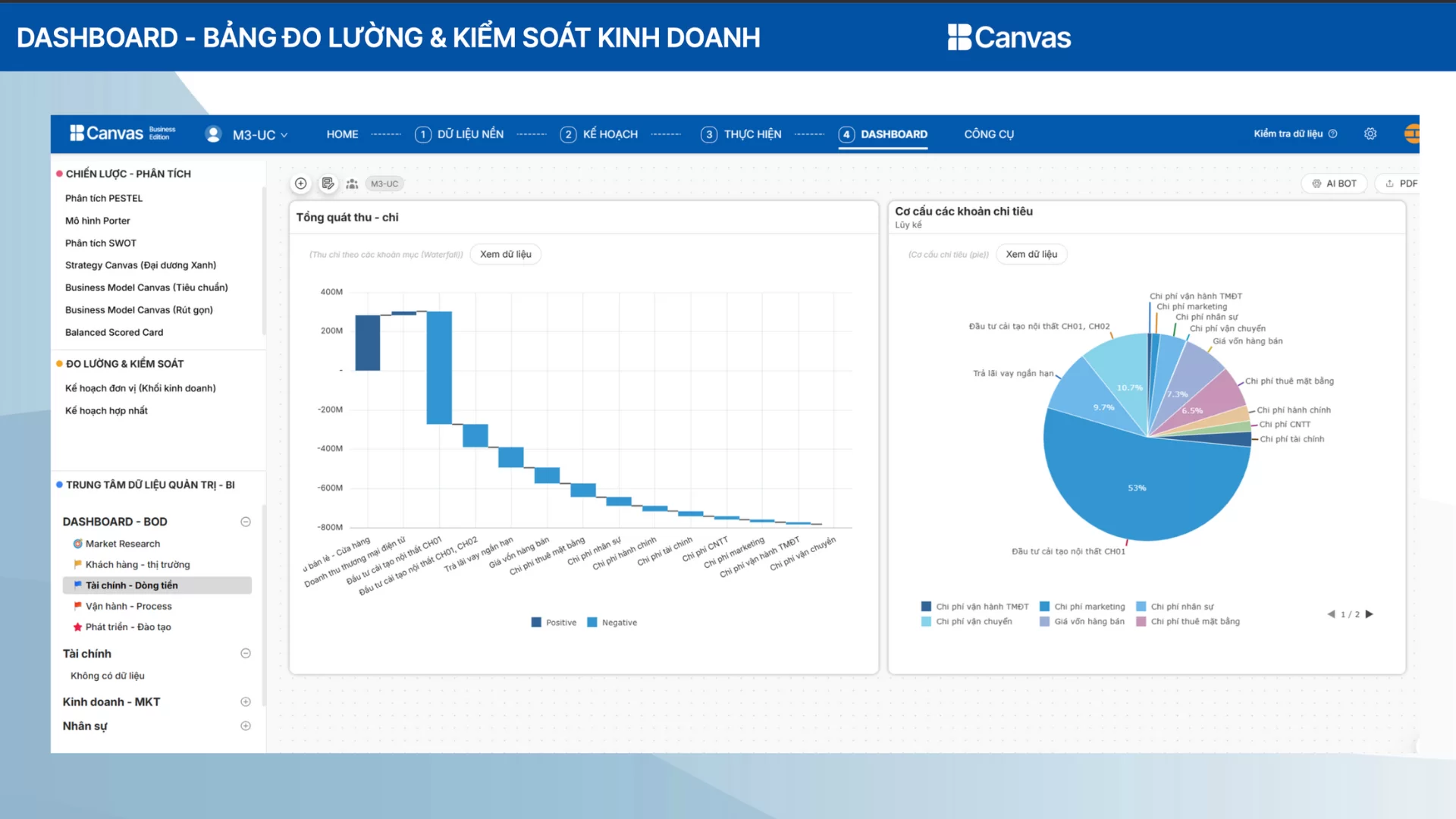

Tất cả được trình bày trong dashboard trung tâm KPI, nơi mọi chỉ số then chốt – từ doanh thu, chi phí, lợi nhuận đến tỷ suất hiệu quả – được đồng bộ tự động. Thay vì tốn hàng giờ tổng hợp thủ công, nhà quản trị có thể nhìn thấy bức tranh hiệu suất toàn doanh nghiệp trong vài phút, theo dõi tiến độ đạt KPI, so sánh hiệu quả giữa các đơn vị kinh doanh và ra quyết định kịp thời để tối ưu biên lợi nhuận.

Khác với các công cụ quốc tế như Power BI hay Qlik, BCanvas được thiết kế đặc thù cho doanh nghiệp Việt, hỗ trợ tiếng Việt hoàn chỉnh và tương thích với môi trường dữ liệu trong nước. Ngoài ra, yếu tố chi phí cũng tạo nên sự khác biệt rõ rệt: so với các phần mềm quốc tế, BCanvas có chi phí giấy phép thấp hơn đáng kể, đặc biệt khi số lượng người dùng tăng lên, giúp doanh nghiệp dễ dàng triển khai rộng rãi.

BCanvas giúp doanh nghiệp rút ngắn thời gian lập báo cáo từ nhiều ngày xuống chỉ còn vài phút. Điều này không chỉ tiết kiệm nguồn lực mà còn tạo ra lợi thế rõ rệt: ban lãnh đạo có thể tiếp cận dữ liệu kịp thời, đưa ra quyết định nhanh hơn đối thủ. Nhờ tốc độ triển khai và hiệu quả tức thì, doanh nghiệp có thể nhìn thấy lợi tức đầu tư (ROI) rõ rệt chỉ sau hai tuần sử dụng – một con số hiếm có với các giải pháp quản trị dữ liệu

Không chỉ dừng lại ở việc tổng hợp số liệu, BCanvas ứng dụng AI và Machine Learning để “đọc” và “hiểu” dữ liệu ở nhiều khía cạnh: từ lịch sử bán hàng, hiệu quả chiến dịch marketing, chu kỳ ra mắt sản phẩm mới, đến hành vi và chiến lược của đối thủ cạnh tranh. Trên nền tảng đó, hệ thống đưa ra dự báo kinh doanh chính xác về doanh thu, đơn hàng, số lượng khách hàng – những chỉ số cốt lõi để định hướng tăng trưởng.

Điểm mạnh của BCanvas nằm ở chỗ: dự báo không chỉ dừng lại ở mức “con số”, mà còn chuyển hóa thành giải pháp vận hành cụ thể. Các mô hình AI được huấn luyện để đưa ra khuyến nghị chi tiết cho từng kịch bản:

Hoạch định nhân sự trực tiếp: dự đoán nhu cầu lao động theo mùa, theo địa điểm hoặc theo biến động thị trường, giúp tối ưu hóa chi phí nhân công.

Tối ưu dòng tiền: dự báo luồng tiền vào – ra, từ đó cảnh báo các nguy cơ thiếu hụt thanh khoản hoặc đề xuất chiến lược phân bổ nguồn vốn hợp lý.

Kiểm soát tồn kho: ước tính nhu cầu sản phẩm dựa trên lịch sử và xu hướng tiêu dùng, hạn chế tồn kho dư thừa hay thiếu hụt nguyên liệu.

Điều chỉnh chính sách giá: phân tích dữ liệu cạnh tranh, hành vi khách hàng và sức mua để gợi ý mức giá tối ưu, tăng biên lợi nhuận mà không làm giảm nhu cầu.

Phần mềm BCanvas xử lý và phân tích dữ liệu kinh doanh tích hợp AI

TacaSoft,